在市場穩定的情況下,有組織的流通量因從傳統流通渠道(-3.6%)的轉移而增長(0.6%)。

在市場穩定的背景下,2024年組織化零售業的銷售量增長了0.6%,主要受短品項連鎖店和地區性超市的帶動。值得注意的是,銷售量正從傳統零售業轉移,後者銷售量則下滑了3.6%。

西班牙家庭的消費偏好持續演變,越來越重視能在同一家店鋪完成所有採購、優惠與促銷活動,以及自有品牌的品質。然而,便利性與性價比仍是決定消費地點的關鍵因素。

小型雜貨店與地方超市:模式各異,成功共通

短供應鏈連鎖店在市場佔有率增長0.6個百分點後,已達到37.7%的銷售額佔有率,並鞏固了其以自有品牌為核心的策略。另一方面,區域性超市佔有率為18%,增長0.7個百分點,其競爭優勢在於新鮮產品的供應及個人化服務。

區域型超市的成功,亦歸因於其向新地理區域的擴張。過去五年間,其68%的新顧客來自原屬地區以外的區域,這得益於其商品組合能適應當地特色。

主要營運商及其面臨的挑戰

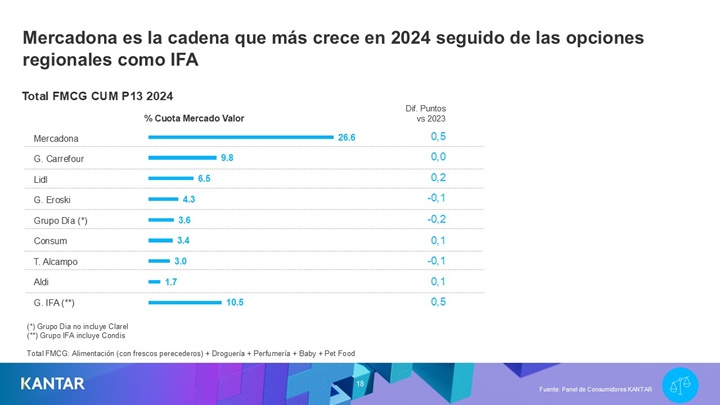

作為「精簡商品組合」類別的領導者,Mercadona 的市佔率上升了 0.5 個百分點,今年上半年表現尤為強勁,且在具成長潛力的地區表現突出。2025 年的挑戰在於,在顧客日益傾向於其他連鎖超市的促銷活動之背景下,如何維持這股成長趨勢。

另一方面,利德(Lidl)市場佔有率上升了0.2個百分點,並自2019年以來(+1.9個百分點)穩居成長最快的連鎖超市。然而,地方連鎖超市的興起已構成威脅,利德是其唯一流失市場佔有率的競爭對手。

迪亞(Dia)在翻新門市後業績有所改善,並因深受高齡家庭青睞而脫穎而出,這可能成為其競爭優勢。 Aldi 在過去十年間將顧客基礎擴大一倍,已穩居第五大零售商,但各品類的轉化率仍有提升空間。

另一方面,家樂福因大型超市渠道萎縮,在有子女的家庭中市佔率下滑。不過,其社區型店鋪模式已平衡了整體局面,全年以 9.8% 的穩定市佔率收官。

未來展望

展望2025年,挑戰顯而易見:小型連鎖店必須鞏固其對銀髮族消費者的吸引力,而地區性超市則需提供更全面的購物籃,並針對各市場的顧客需求進行精準定位。

.svg)