隨著競爭加劇與消費者期望轉變,澳洲影音串流市場持續演進。 2025年第三季最新娛樂隨選服務(EoD)數據顯示,市場雖趨成熟但仍充滿活力,其發展態勢受三大因素形塑:廣告支持型服務層級的普及度攀升、持續的價格壓力,以及對本土內容投入程度的參差不齊。儘管整體隨選視訊(VOD)滲透率趨於穩定,新進業者與不斷演變的合作模式正重塑競爭格局,消費者對價值、體驗及內容多樣性的要求亦日益精準。

2025年第三季隨選視訊市場的關鍵行為

- 目前澳洲有560萬個家庭至少訂閱了一項付費廣告支援型(AVoD)服務,較去年同期增長77%。第三季新增訂閱用戶中有30%選擇廣告支援方案,其中Netflix新用戶的採用率最高(達73%)。

- 派拉蒙+在第三季佔據最大新訂戶份額,達13%;緊隨其後的是HBO Max,該平台在澳洲營運的第二季度佔有11%份額。

- Stan Sport從Optus Sport手中收購英超聯賽轉播權後,其新訂戶份額較上季增長逾三倍。

- 體育與現場活動佔第三季新增隨選視訊訂閱量的27%,較去年同期23%的比例有所增長。

- 免費廣告支持串流電視(FAST)服務持續受到歡迎,用戶數年增39%達190萬戶。

- 廣播電視隨選視訊(BVoD)服務的每週使用量年增6%,達510萬戶,其中7Plus最受歡迎,使用量增長9%。

- 最新數據顯示,第三季期間,平均每月有68%的家庭透過YouTube觀看內容。

- 第三季有76%的家庭(810萬戶)至少訂閱一項隨選視訊服務,與第二季相比持平。

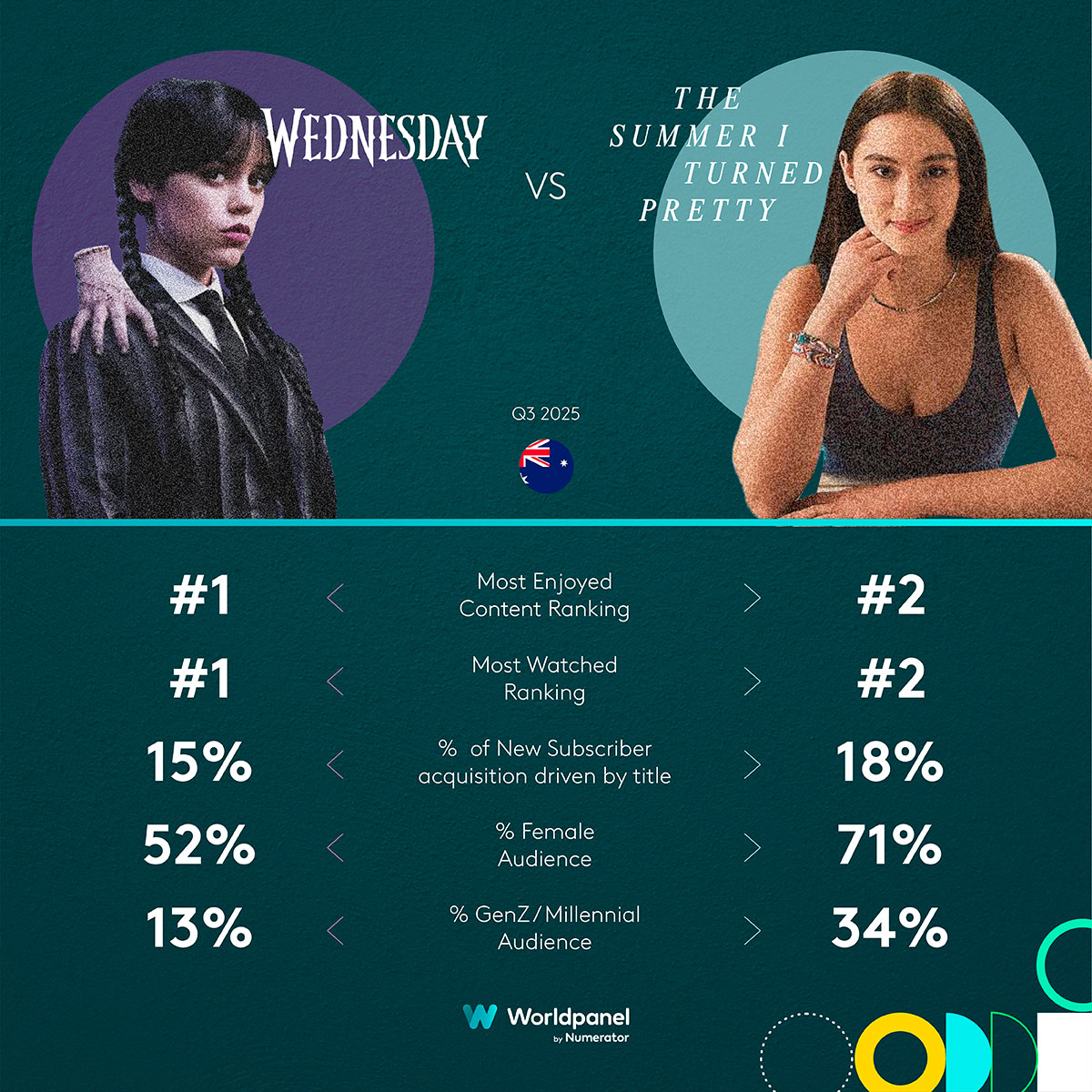

- Netflix的《星期三》憑藉第二季上線的熱潮,同時蟬聯最受歡迎與最高評價內容榜首,緊隨其後的是Amazon Prime Video的《夏日蛻變》。

HBO Max的基礎建設持續擴張——但用戶尚未準備好推薦

華納兄弟探索公司於2025年3月31日以「Max」品牌進軍澳洲串流市場,推出直銷消費者服務後,於7月初恢復使用HBO Max名稱,此舉標誌著該公司策略性回歸其高端HBO內容。

此舉推動訂閱用戶數較上季增長73%,但品牌倡導度在第三季僅提升1個百分點,表現明顯疲弱,使HBO Max成為主流串流平台中最不被推薦的服務。該平台在關鍵滿意度驅動因素上表現欠佳,包括澳洲本土內容、兒童節目、新片供應量,以及廣告支持層級的廣告數量。

數據顯示,HBO Max的使用體驗在最初六個月往往較差,但隨著訂閱者逐漸熟悉介面操作,以及推薦演算法精準度提升,體驗會逐步改善。然而,該服務在澳洲市場尚未達到此成熟階段。

儘管HBO內容已不再透過Binge平台提供,但與Foxtel的合作關係依然穩固且持續進化,所有住宅方案均包含HBO Max廣告支持方案。 此策略雖大幅提升HBO Max用戶數,但已啟用該方案的Foxtel客戶體驗欠佳,淨推薦值(NPS)呈現負7個百分點。用戶最主要的不滿因素在於廣告——特別是廣告數量過多及內容過於雜亂。

為進一步擴大觸及率與能見度,HBO Max於九月加入Prime Video頻道平台。儘管在季度末才上線,2025年第三季HBO Max新增訂閱用戶中仍有7%透過Prime Video註冊,顯示其初期影響力強勁。其他服務亦受惠於此分銷模式,派拉蒙+第三季新增訂閱用戶中有13%來自Prime Video頻道。

消費者是否已達臨界點?Netflix漲價挑戰澳洲用戶忠誠度

作為成熟市場的領導者,Netflix已將策略轉向收益優化。此舉導致一系列穩步漲價,如今正考驗著消費者對價格的承受力與品牌好感度的極限。

八月價格調整標誌著自2015年Netflix登陸澳洲以來第六次漲價。雖然含廣告的標準方案每月上漲2澳元至9.99澳元,但影響最顯著的是無廣告方案。 入門級無廣告標準方案漲價2澳元後,現為每月20.99澳元;頂級尊榮方案則上調3澳元至28.99澳元。此番調整使Netflix穩居澳洲市場最昂貴的娛樂隨選視訊服務地位。

價格上漲已對用戶的性價比感受造成負面影響,淨滿意度較上季下滑3個百分點至21點。此跌幅主要源於免廣告SVoD訂閱用戶群,其滿意度驟降至僅15點,低於類別平均值20點。這顯示Netflix可能正逼近關鍵臨界點,因越來越多訂閱者開始質疑其高價位是否仍具合理性。 用戶流失率從2025年第二季的6%攀升至第三季的7.7%,另有8.5%的用戶計劃在未來三個月內取消訂閱。

儘管面臨這些挑戰,Netflix強大的內容陣容仍將是其關鍵留存因素。該平台憑藉Netflix原創內容持續引領市場滿意度,以+38%的優勢大幅領先其他主要服務。諸如《星期三》等作品——本季度同時蟬聯最受歡迎與最高收視排行榜冠軍——持續鞏固其吸引力。

在地卻受限:澳洲串流媒體的短板

根據澳洲通訊與媒體管理局(ACMA)的自願性報告,五大串流平台對澳洲本土內容的支出名義上呈現增長。然而,投資正日益集中於商業驅動的狹窄類型,例如高預算戲劇(常被稱為「原創劇集」)與現場體育賽事,而紀錄片與兒童內容的投資則呈現下滑趨勢。

過去一年,澳洲本土內容的淨滿意度持續低迷,徘徊在+4個百分點左右。在主要平台中,僅有本土巨頭Stan以13個百分點的雙位數評分脫穎而出。其備受讚譽的原創劇集《Bump》、《十鎊英倫客》及《黑雪》均躋身去年推動新用戶註冊的前八大熱門作品,成功塑造出與優質澳洲敘事故事畫上等號的品牌形象。 福克斯電視集團旗下Binge平台以8個百分點位居本土內容滿意度次席,其原創劇集《十二人》更躋身2025年第三季度全平台最受歡迎前五名作品之列。

澳洲本土內容對串流訂閱服務(SVoD)新用戶的吸引力同樣有限,僅有12%用戶將此列為關鍵驅動因素。相較之下,西班牙與法國等歐洲市場更重視本土內容的影響力。此現象在訂閱全球巨頭Netflix與Disney+的用戶群體中尤為明顯——這些平台因法規要求,必須將營收的特定比例投入歐洲作品製作。

澳洲串流媒體市場正邁入以整合、實驗與謹慎成長為特徵的新階段。 廣告支持模式與體育賽事版權雖能推動短期收益,但長期成功仍需仰賴提升用戶體驗及強化在地敘事內容的投資。當HBO Max等服務平台致力積累市場動能,Netflix透過定價策略測試用戶忠誠度之際,所有供應商的核心挑戰在於將商業策略與真實消費者價值緊密結合。欲深入瞭解我們的EoD洞察報告,或探討這些研究成果如何為您的商業策略提供指引,歡迎聯繫我們的團隊進行深度交流。

.svg)