冰淇淋是零食界的明星產品,其銷量幾乎在各地都節節攀升——即使在最寒冷的月份也是如此。

Kantar 最新發布的全球戶外(OOH)零食及非酒精飲料市場數據顯示,消費支出確實呈現自然增長的明確跡象——這主要歸因於消費者外出頻率的增加。隨著單價趨於穩定,通膨的影響已有所減弱,價格效應不再是推動銷售額增長的主要驅動力。 消費者不僅有增加戶外消費的意願,也具備相應的消費能力。終於,陰霾正在消散。

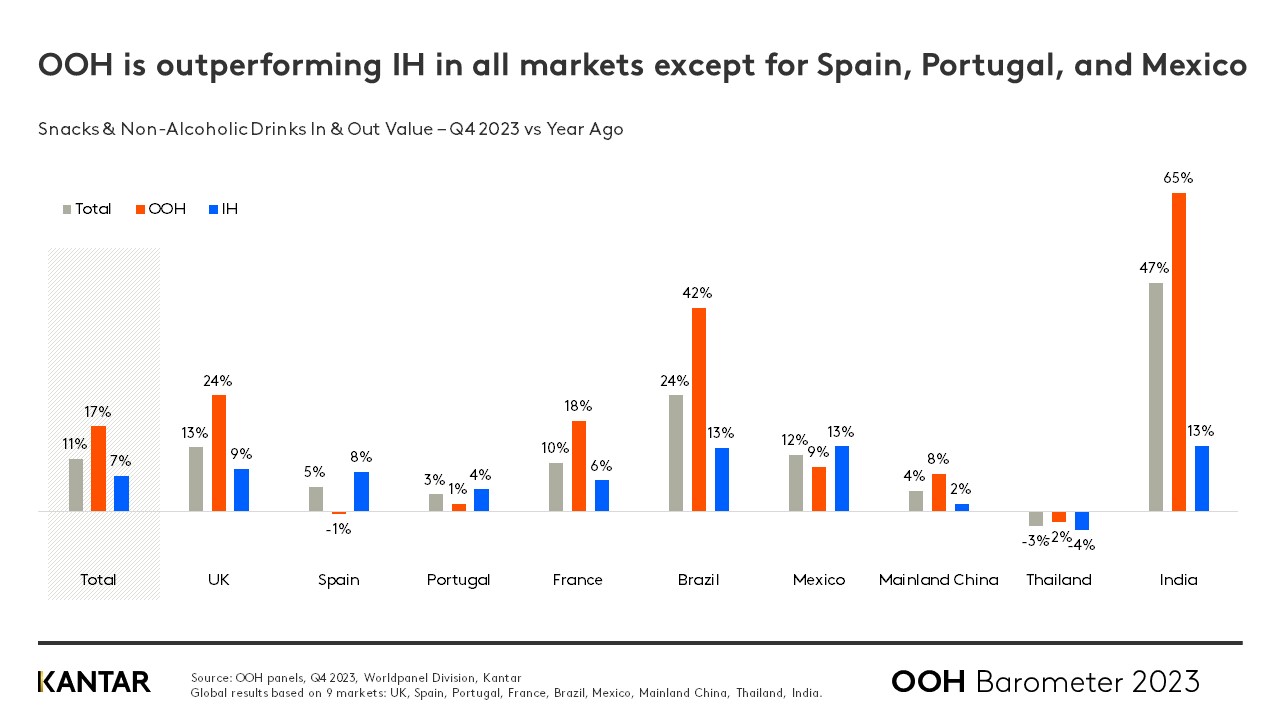

零食與非酒精飲料的整體市場在居家與非居家(OOH)消費場合均持續穩健成長,2023年第四季的總價值增長達11%。 OOH銷售額年增率達17%,表現優於居家消費(7%);此趨勢在西班牙、葡萄牙及墨西哥以外的所有市場皆可見。增幅最顯著的市場分別為印度、巴西及英國。

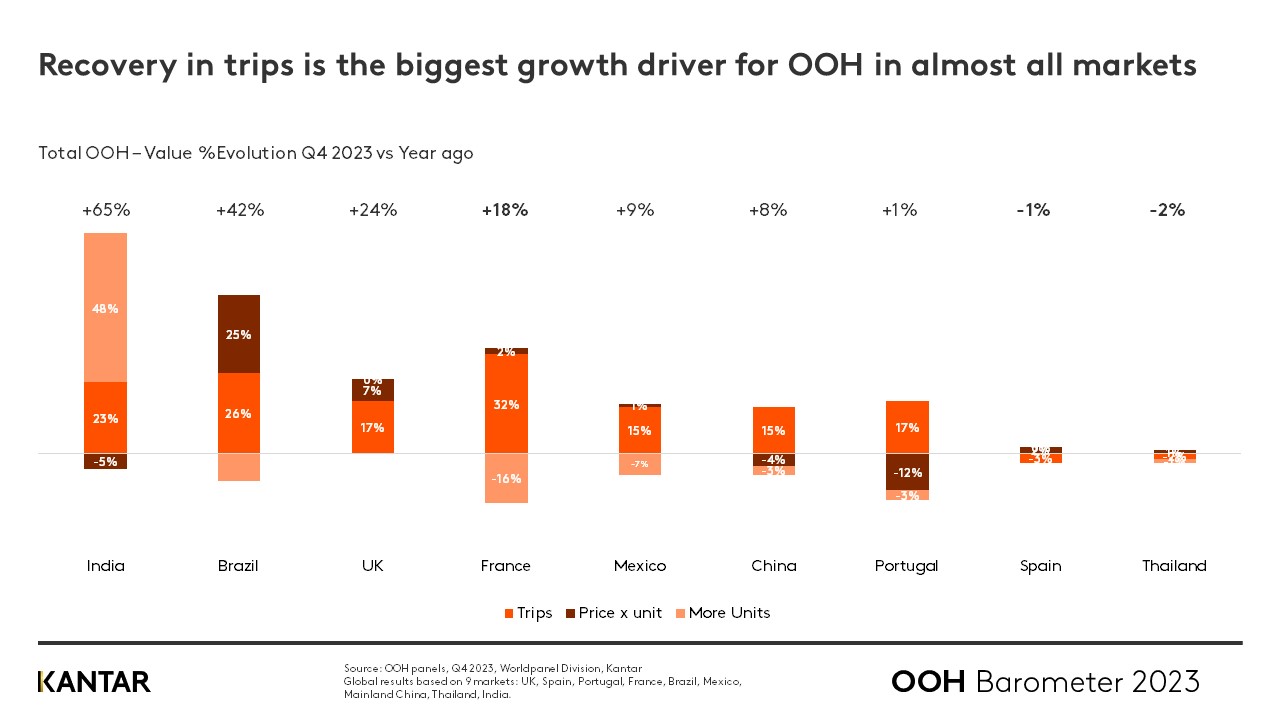

從全球層面來看,消費者外出消費的次數增加了 16%,使這股趨勢成為幾乎所有市場的主要成長動能——特別是在巴西、法國和印度。然而,在西班牙和泰國則未見增長,因為這些地區的民眾早已養成在外消費零食和飲料的習慣。 這些市場外出頻率未見增長的另一原因在於,消費者傾向於優先規劃並儲蓄資金,用於享受特別的消費體驗——例如週末前往餐廳用餐——而非每天進行小額消費。這顯示出,若該產業欲全面復甦,提升消費者前往酒吧、咖啡廳及衝動型消費渠道的日常消費頻率至關重要。

戶外廣告的市場佔有率持續攀升

自 2021 年以來,戶外廣告(OOH)產業對零食與飲料總消費額的貢獻持續上升。2023 年第四季亦不例外,其佔比從 35% 上升至 37%。唯獨西班牙和葡萄牙逆勢而行,這兩國在「帶回家消費」方面的支出較高。

在第四季,即興消費通路、烘焙店及傳統零售通路是表現最佳的戶外廣告(OOH)管道,相較於去年同期,零食與飲料在總消費支出中的價值佔比分別增長了 5.3%、4.9% 及 4.3%。

零食焦點

零食類的消費支出(+9%)增長速度高於飲料類(+5%)或正餐類(+7%),這與衝動型消費渠道日益普及密切相關——消費者通常會前往這些場所快速購買食物。這進一步印證了我們在過去幾個季度所追蹤到的「隨身消費」上升趨勢,並證實了小型日常外出消費場合的復甦。

在 2023 年第四季,冰淇淋和鹹味零食類別的成長幅度最為顯著。對冰淇淋而言,這是一項特別值得稱道的成就,畢竟當時許多市場正值冬季!

外出消費場合對冰淇淋品類的表現至關重要,佔總消費額的 63%。在亞洲和拉丁美洲地區,此現象尤為明顯:在印度,97% 的總消費額來自外出消費場合;而在墨西哥,這一比例為 80%。英國的比例最低(25%)。 除葡萄牙和泰國外,幾乎所有市場的戶外冰淇淋銷售額均呈飆升之勢。值得欣慰的是,戶外銷售的增長並未以犧牲居家消費為代價:居家消費市場的支出同樣呈現增長趨勢。

相較於「In&Out」,冰淇淋總消費額中,烘焙店及其他餐飲服務(Horeca)渠道(包括專業冰淇淋店,佔15.8%)以及衝動購買渠道(佔8.9%)的占比增長最快。

現代零售業與速食餐廳在餐飲市場上展開競爭

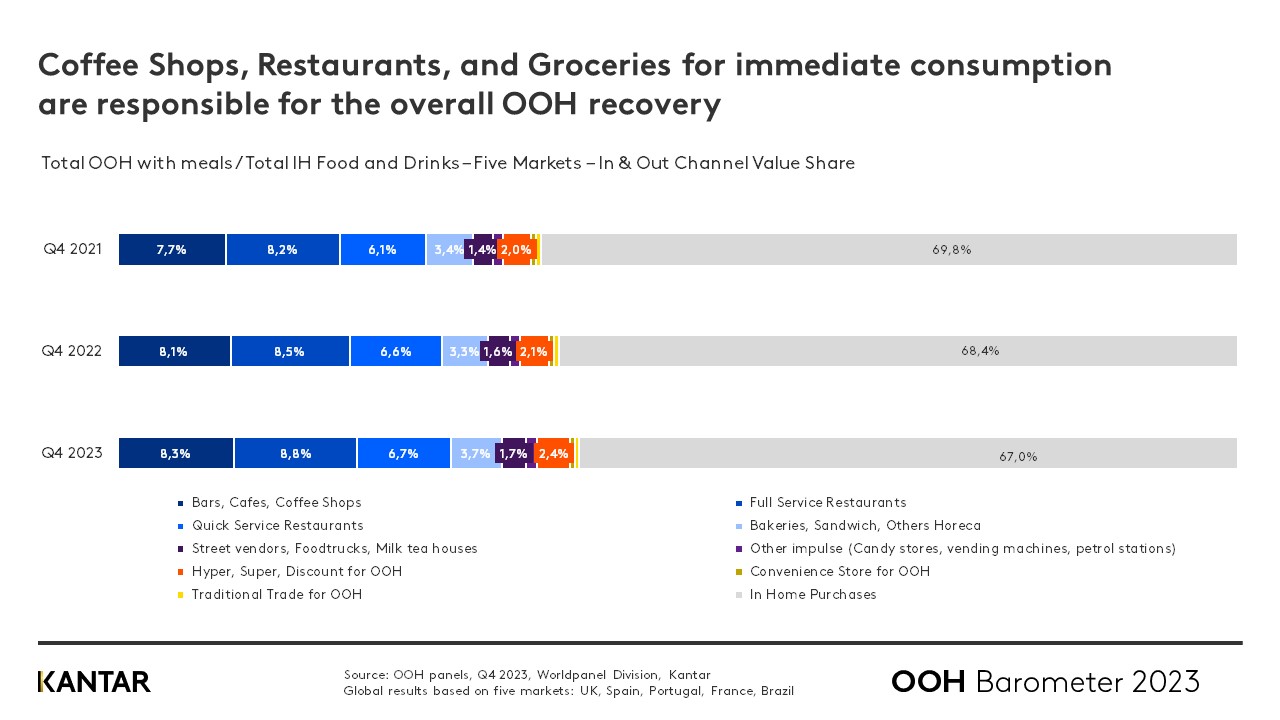

若將焦點從零食轉移至購買後立即食用的餐點,在西班牙以外的所有市場中,外出消費(OOH)的表現再次優於居家消費,全球銷售額增長達 15%,而居家消費僅增長 7%。

巴西(+38%)和葡萄牙(+19%)的增長幅度最高。

咖啡館、餐廳及現代零售通路是推動這波復甦的主力。提供熱食櫃檯、三明治、壽司和沙拉等選項的超市與大型超市,其市場佔有率已提升至 2.4%,與佔有 3.7% 市佔率的速食餐廳(QSR)差距日益縮小。現代零售通路現已與速食餐廳形成直接競爭。

如欲進一步了解全球戶外(OOH)零食及非酒精飲料市場,請透過下方表單下載完整的《戶外市場晴雨表》,或聯繫我們的專家。

想要更多這類產品嗎?

閱讀:戶外廣告重新奪回更多流失的消費時機,帶動零食與飲料市場成長

閱讀:歐洲重拾戶外廣告習慣——但「價格效應」在拉丁美洲造成重創

.svg)