我們與麥肯錫公司合作發布的最新報告《超越全通路雜貨:意向型購物者時代的增長之道》,揭示拉丁美洲消費者正日益成為更具購買決策意識的消費者。他們正謹慎地在不同消費領域間平衡支出,並做出更明智的選擇,確保購物籃中僅保留真正重要的商品。

實際上,拉丁美洲消費者會混合使用不同購買管道,將高端品牌與平價替代品搭配選購,並更精準規劃每次到店消費。巴西一項研究發現,2023至2025年間,大眾消費品的預算占比從55%降至49%,而博彩等其他領域則從7%擴張至12%。

這類新崛起的「有意識消費者」形象,正主導著重塑該地區市場格局的四大核心趨勢:全通路整合的深化、低價導向通路的崛起、更具戰略性的品牌管理,以及數位購物的加速發展。深入了解這些轉型浪潮如何逐步成形。

全通路整合

2025年,拉丁美洲家庭首次出現多數(52%)全年使用七種或以上購物管道的現象,其中厄瓜多、玻利維亞與智利引領此擴張趨勢。

與此同時,消費者造訪商店的頻率降低,但購物車裝載量卻更為充實。2023年至2025年間,平均每次購物的單品數量增長5.7%。所謂的「補給任務」——即大規模的預先規劃採購——已佔總消費額的38%,增幅達1.5個百分點。

擴展的銷售管道作為購買旅程的一部分而整合

拉丁美洲的精明購物者不再僅關注低價,而是追求品牌與通路間的最佳平衡以實現價值最大化。因此,批發商與折扣商店在市佔率與銷售量方面皆呈現最顯著的成長。

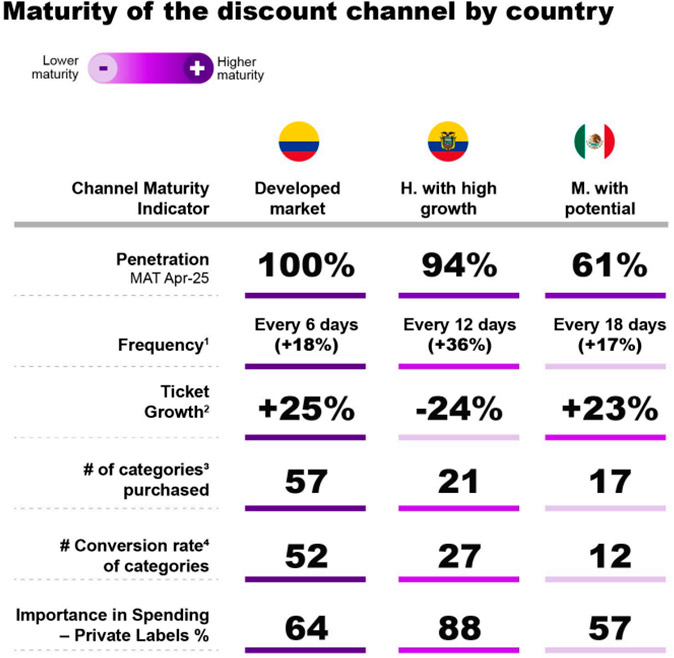

以哥倫比亞為例,折扣商店已覆蓋全體人口,每戶家庭年均光顧次數超過60次,購買商品類別達57類。 與此同時,巴西88%的家庭會光顧批發商,該渠道佔大眾消費品支出比例達21%。此類渠道在厄瓜多正快速成長,於墨西哥亦迅速擴張,同時在高收入階層中已相當普及,平均每戶家庭購買35類商品。

自有品牌與高端品牌攜手共榮

區域消費者不僅限於選擇最便宜的商品,更致力於透過平衡品牌選擇來最大化資源效益。2024至2025年間,經濟型與自有品牌商品的價值份額各增長0.4個百分點,而高端商品則躍升1.4個百分點,在購物籃中的占比達21%。

消費者平均購買的品牌數量亦有所增加:從2023年的87個品牌上升至2025年的89個品牌。在此背景下,消費者購買的高端品牌(+3)、經濟型品牌(+2)及自有品牌(+7)數量增加,同時減少了主流品牌的消費量(-7)。

較小尺寸在高端品牌(46%)和私人品牌(34%)中佔主導地位,而較大包裝則在經濟型選項中佔比較高(42%)。

阿根廷、秘魯和巴西等國引領高端品牌增長。另一方面,厄瓜多、墨西哥和哥倫比亞則因自有品牌發展突出而脫穎而出,其中哥倫比亞是該領域最成熟的市場,本地自有品牌佔有率達27%。

數位加速

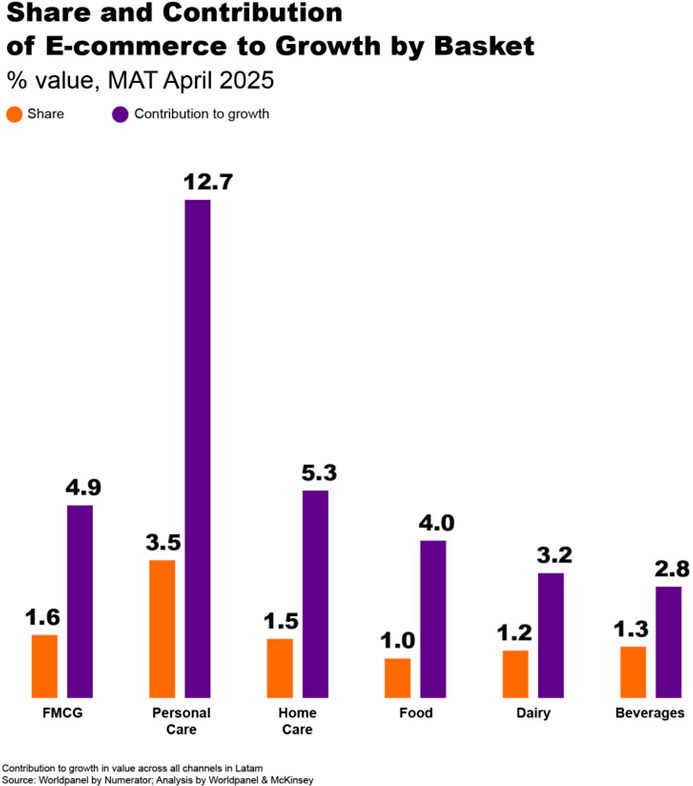

拉丁美洲消費品電子商務的增長速度是實體零售的五倍。2024至2025年間,數位購物增長達60%,而實體店鋪僅增長13%。該地區幾乎所有國家中,已有超過三分之一的人口每年至少進行一次線上購物。

所謂的非純電商——即在同時經營實體店的應用程式或零售商網站上進行的購買行為——以52.7%的佔比領先數位通路。WhatsApp以19.8%的佔比位居第二。

線上購買量最高的品類是美妝與家居護理,這顯示數位通路在更傳統的領域仍有成長空間。

拉丁美洲消費者正展現更精明的購物決策,透過多通路策略精準平衡高端與平價品牌,以實現最佳消費效益。此趨勢凸顯品牌與零售商必須採取策略性通路組合與產品配置,方能滿足不斷演進的消費者需求。欲掌握先機,請參閱《超越全通路雜貨:精明購物時代的成長之道》,獲取關鍵洞察與策略指引。

.png)

.svg)