2024年的競爭勢必加劇,僅靠低價承諾已不足以刺激成長。

2023年第四季,中國大陸快消品市場的銷售額增長達5.6%,相較於受疫情嚴重影響的去年同期,呈現顯著改善。若觀察全年表現,則可見到溫和復甦的跡象,增長率為1.2%。

就品類而言,飲料和家用清潔用品在第四季維持顯著增長。食品、乳製品及個人護理用品雖有復甦跡象,但復甦速度仍低於市場平均水準。

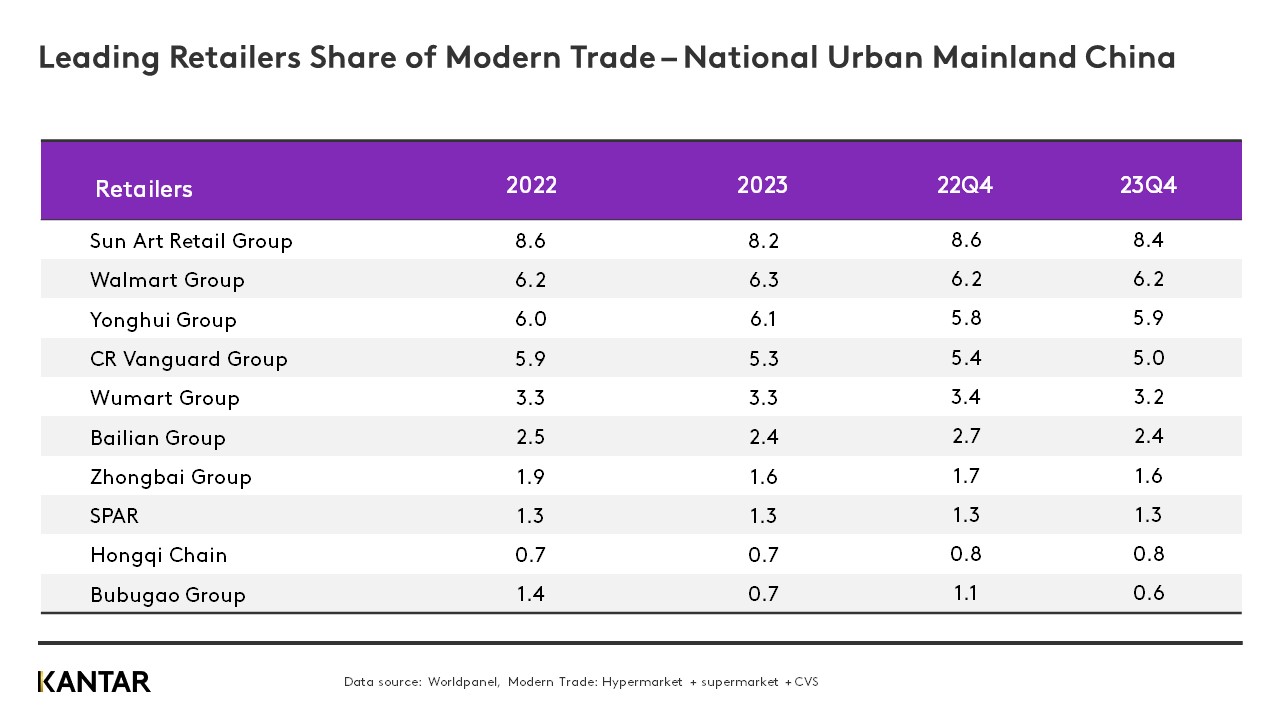

相較於去年的低迷表現,現代零售渠道(尤其是大型超市和超大型超市)的業績已重拾增長勢頭。在2023年全年,沃爾瑪與永輝在激烈的競爭中均提升了市場佔有率。然而,前十大現代零售商的快消品市場總佔有率卻下降了1.6%,這顯示出市場正呈現碎片化趨勢,且零售業態日益多元化。

在2023年第四季,會員制商店在中國內地持續擴張,但受限於一線城市市場趨於飽和及競爭加劇,其成長速度較2023年前兩季有所放緩。這可能促使會員制商店開始向二三線城市拓展。

以下是中國大陸2024年零售市場的五項展望:

1. 小尺寸格式正逐漸成為一門大生意

2023年,消費者仍維持透過鄰近通路購物的習慣。儘管每次消費的平均金額下降,導致小型店鋪的銷售成長略為放緩,但小型超市和便利商店仍持續成功提升購物體驗,例如透過開發新的服務項目。

今年,鄰近型零售通路將面臨消費支出成長普遍放緩,以及競爭加劇的局面。小型零售品牌必須強化供應鏈營運與數位化能力。大型零售品牌則正開設規模較小的社區型門市、精簡商品品項,並增加對生鮮食品的投資。

2. 傳統零售商與會員制商店將爭奪主導權

2023年,大型超市的銷售下滑速度加快,其表現甚至被同樣處於下滑趨勢的大型連鎖超市所超越。大型零售商將持續面臨重大挑戰。唯有透過轉型——例如產品差異化、供應鏈優化、打造特色店鋪以及精進營運——才能在激烈的競爭中生存下來。

2023年,超過10%的中國大陸家庭在會員制商店購買快速消費品,銷售額較2022年增長40%。短期內,山姆會員商店(Sam’s Club)和麥德龍(Metro)等外國零售巨頭將維持其優勢。國內品牌則推出更符合消費者日常需求的產品,包括更小包裝規格及更具競爭力的定價策略。

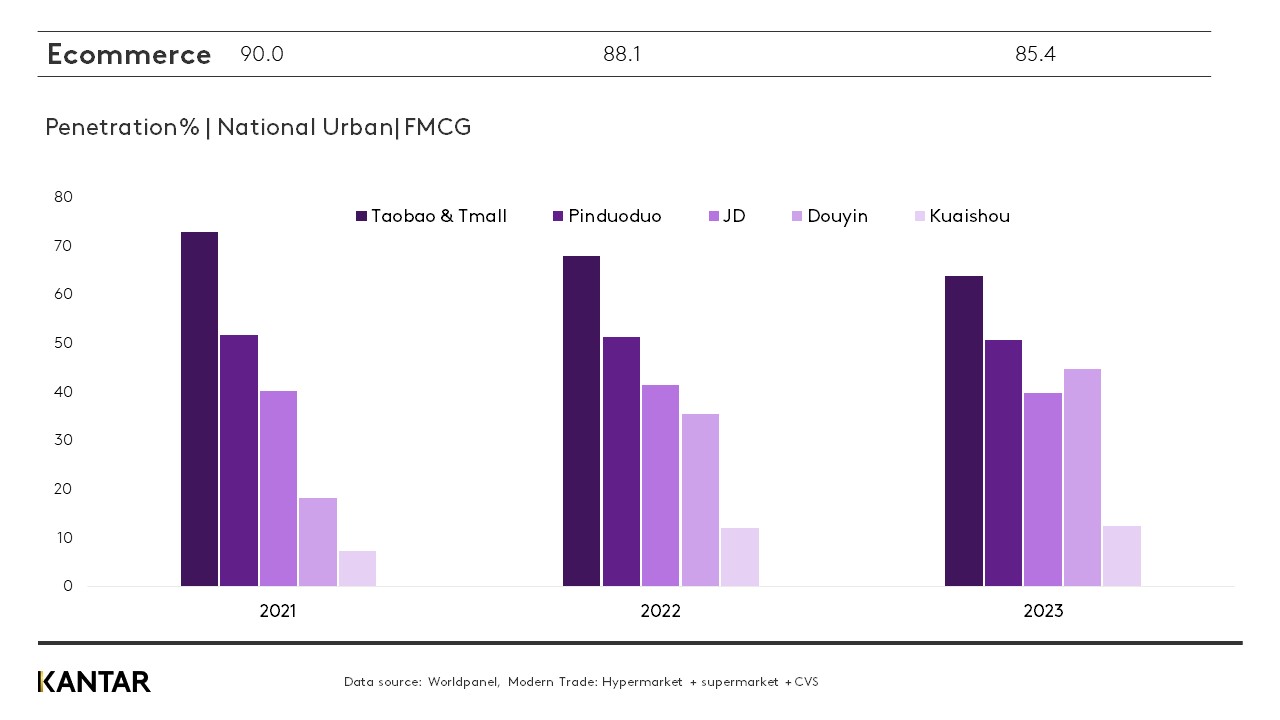

3. 電子商務將從「低價」競爭轉變

2023年,隨著生活回歸正軌,部分消費者重返實體店購物,導致電商滲透率下降近3%。然而,消費頻率顯著增加,使該年度整體銷售額增長5.3%。

隨著消費者開始貨比三家,品牌忠誠度逐漸降低,僅靠低價行銷已無法帶動進一步的成長。為了在消費者心中建立長期的價格優勢,平台必須提升供應鏈效率,並降低履約成本。

以興趣為導向的電子商務強勁崛起,已對傳統以商品陳列為核心的電子商務造成重大衝擊。2023年,超過40%的中國大陸城市家庭透過抖音平台購買快速消費品,預計今年其滲透率將超越拼多多。

4. 社群團購(CGB)市場正趨於整合

經歷了疫情期間長達三年的快速成長後,O2O 市場在 2023 年增長放緩。與此同時,已成型的 CBG 巨頭們逐漸撤出並整合其業務。隨著滲透率逼近 25%,預計美團優選和多多買菜將繼續主導市場。

5. 折扣型態的擴張步伐加快

2023年,折扣店模式在各行業領域皆呈現蓬勃發展。成立不到四年的Hotmaxx目前已擁有超過600家門市,而Hema Outlet雖於2022年才開設首家門市,現今營運據點已超過70家。折扣店業者透過大規模生產及銷售自有品牌商品,持續提升營運效率。

2023年,專營零食的折扣店在全國各地蔚為風潮,第四季有超過7.6%的中國城市家庭曾在此類店鋪購物。

隨著傳統零售商紛紛加入折扣戰,競爭將不再僅限於表面上的價格較勁。建立並營運「垂直供應鏈」將至關重要。

若您想進一步了解,請聯繫我們的專家,或使用我們的數據視覺化工具,探索中國大陸當前及過往的食品雜貨市場數據。

想要更多這類產品嗎?

.svg)