【5月8日下午4點】,20分鐘掌握第一季快速消費品市場新趨勢,歡迎掃描二维码,預約觀看!

凱度消費者指數(在中國隸屬於CTR)最新發布的報告顯示,中國城鎮快速消費品(FMCG)市場在2025年第一季開局良好,銷售額年增率達4.2%。

從城市層級來看,受節慶氛圍及返鄉探親潮帶動,下線城市的消費增長達5.9%,其中,鎮級市場的增長超過10%。就區域而言,北部地區的消費增長最為顯著,較去年同期增長超過7%。

春節效應也帶動了各品類不同程度的增長,受返鄉聚會情境的影響,飲料類和調味料類在居家消費領域近12週的增長明顯。同時,家居清潔品類的增長態勢顯著,隨著消費者對家居清潔產品的認知不斷加深,需求逐漸提升,該品類銷售額增長達7.3%。而乳製品在2025年第一季的表現仍相對疲軟,但與去年同期相比,跌幅有所收窄。

2025年第一季,進口產品*的銷售額較去年同期下降1.7%,消費者選購進口產品時的每戶平均支出及平均單價均有所下滑。從各市場來看,美國、法國和日本是消費者選購進口產品的前三大市場,但與同期相比,這些市場的銷售額增長率均出現不同程度的下滑。

個性化、多元化的消費場景為外出消費市場注入更多活力。凱度消費者指數(Kantar Worldpanel)的外出消費數據顯示,2025年伊始,外出消費市場持續蓬勃發展,全國一至五線城市的客流量年增率達10%,其中運動場所和娛樂場所等外出消費場景的客流量增長尤為顯著。

線下通路:社區雜貨店表現亮眼,龍頭與區域零售商則透過差異化策略突圍

1.現代渠道細分業態的增長呈現分化,社區雜貨店表現尤為突出

凱度消費者指數的數據顯示,2025年第一季,現代零售渠道(大賣場、超市、便利店)在小型超市的帶動下,銷售額較去年同期增長2.4%。春節期間,人口流動與送禮需求推動小型超市在二三線城市成長,銷量與滲透率均顯著提升。大型賣場的跌幅有所收窄,大型超市銷售額同比下降0.9%。儘管便利店的購買頻率和客單價均有所增長,但由於滲透率下降1.6個百分點,整體呈現下滑趨勢。

值得注意的是,開設於社區內的雜貨店展現出強勁的成長勢頭。憑藉高頻率的消費場景及貼近社區居民的佈局特點,在二線及以下市場表現突出,特別是在省會城市和縣級城市。與去年第一季同期相比,雜貨店成長了8.1%。雜貨店的核心品類如食品、生鮮蔬果等,兼具社交屬性與生活必需品特性,透過鄰里互動強化消費黏著度,滿足家庭的即時需求,推動第一季雜貨店的購買頻率與客單價實現雙成長。

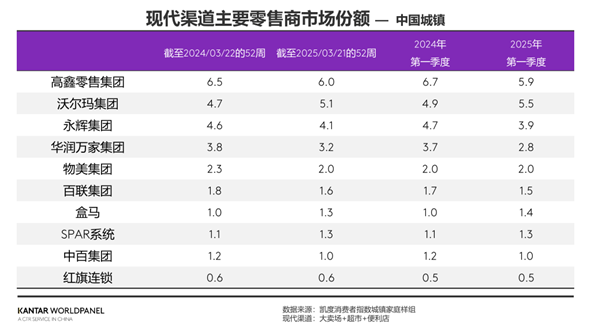

2.領先零售商與區域零售商的差異化突圍

在前十大零售商中,沃爾瑪集團、SPAR系統以及盒馬在現代渠道的市場佔有率有所提升。

點擊此處,下載《2025年零售快報》第三期,該快報的數據已涵蓋鎮級市場

SPAR系統旗下的家家悅,第一季市場佔有率較去年同期增長0.2個百分點。其中,積極應對折扣化浪潮的家家悅折扣店,透過持續深耕北部地區的三線城市,購買頻率與客單價均顯著增長。

盒馬公開的數據顯示,截至蛇年春節,2024年,盒馬維持平均每5天開設一家新店的速度,透過積極的擴店策略,盒馬鮮生迅速複製成熟模式,盒馬NB深耕社區型折扣業態,成功吸引更多客流,加速搶佔市場。凱度消費者指數最新數據顯示,第一季盒馬鮮生的滲透率較去年增長1.3個百分點。同時,盒馬NB憑藉極致的性價比優勢,在東部地區展現出較強的競爭力,滲透率增長1.6個百分點。

區域性零售商湖北省黃商集團,第一季銷售額實現雙位數增長。黃商集團針對當地消費者需求積極布局銷售策略:加強節慶商品的籌備,並透過中央廚房穩定生鮮供應;近期,積極響應國家《全民健康生活方式行動方案》,透過體驗式服務等創新方式吸引消費者進店;同時,以胖東來為標竿升級門市,優化門市產品線與商品陳列,提升消費者的購物體驗。

面對外部複雜多變的環境,中國零售商紛紛響應國家擴大內需、促進消費的戰略部署,積極開拓內銷市場,整合優質的外貿資源,將外貿優質產能轉化為內銷產品的品質與成本優勢,強化國內大循環的穩定性,以應對外部風險的挑戰。

3.折扣零售持續盛行,差異化仍是關鍵武器

2025年第一季,專營休閒食品的折扣零食店滲透率達到18%。就區域而言,南部地區仍是折扣零食店發展的核心區域;隨著門市數量在下沉市場持續增加,折扣零食店在鎮級市場的市佔率成長最快。

在2月份發布的《2025年零售市場展望》中,我們提出:以差異化為核心,是折扣業態守住並拓展市場版圖的必備武器。對於如何拆解並實現差異化,各家廠商給出了不同的解答。

第一季,好特賣的銷售額年增率超過35%,且在已上線城市的滲透率提升1個百分點。好特賣在鞏固原有折扣零食業務的基礎上,近期嘗試跨界進軍服飾奧特萊斯及穀物食品領域,進一步鞏固並吸引年輕消費族群。

數據顯示,2025年第一季,有20%的上海家庭曾在奧樂齊購買過快速消費品,銷售額年增率達56.2%。2025年4月,奧樂齊走出上海,於蘇州和無錫同步開設兩家門市,持續拓展版圖。憑藉在上海多年的累積,奧樂齊已在長三角地區建立起一定的品牌知名度與供應鏈優勢。此次擴張新增了江蘇省本地大型倉儲中心,透過整合當地供應商資源,進一步提升營運效率。同時,隨著氣溫回升,消費者對生鮮品類的需求增加,奧樂齊的進駐也為當地消費者帶來了更多樣且實惠的產品選擇,無錫店開業當天便刷新了中國區的銷售紀錄。

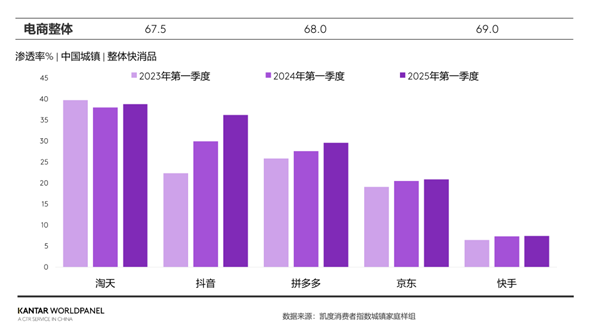

線上通路:京東搶佔即時零售市場,興趣電商持續成長

2025年第一季,線上渠道整體表現強勁。國家統計局數據顯示,實體商品的網路零售額增長了5.7%。凱度消費者指數的數據顯示,各大電商平台的滲透率均有所提升,其中抖音平台的增長最為顯著,與去年同期相比,滲透率增長了6.3個百分點。

傳統電商巨頭京東正透過主打性價比的京喜自營平台,並加碼即時零售業務,進一步鞏固其在電商市場的市佔率。京喜自營依托京東集團的物流網絡,確保配送時效與購物體驗,實現商品快速送達及及時退換貨。同時重點布局日用品、生鮮等高頻消費品類,與源頭供應商緊密合作,實現「低價+品質」的雙重保障。第一季銷售額呈現高速增長,滲透率較去年同期增長1.5個百分點。在即時零售方面,京東透過「秒送」服務佔據消費者心智,隨著多品類及品牌旗艦店的上線,亦進一步滿足了消費者多樣化、高品質的即時需求。

2025年第一季,興趣電商持續以「內容種草+即時轉化」的模式成長。其中,小紅書藉由全球化流量與外部合作提升平台聲量,滲透率增加0.5個百分點。在加速布局電商業務的同時,充分依托內容生態創新,打破傳統電商「中心化流量分配」的模式,開放內容筆記評論區的商品連結掛載功能,不僅提升了用戶購物的便利性,也促進了商品的銷售轉換。透過此模式,小紅書實現了人、貨、場的閉環,為消費者打造了一個更完整且便捷的購物環境。

2025年第一季,中國快速消費品市場以向好的態勢開局,但行業發展仍面臨競爭加劇、需求不足、外部環境複雜等多重挑戰。品牌方和零售商需以消費者需求為出發點,充分理解消費者「消費場景碎片化、追求性價比」的特點,並透過線上線下業態的協同佈局來因應市場變化。

在線下渠道方面,具備社區屬性的雜貨店持續深耕下沉市場;奧樂齊憑藉高性價比產品、成熟的供應鏈體系及精準的市場定位,在長三角地區穩步拓展;盒馬業態則從「多業態發展」轉向「鮮生大店+折扣門店」的雙核驅動模式,聚焦成熟業態。

在線上渠道方面,京东透過整合供應鏈資源、精準鎖定消費族群,並憑藉長期建立的高效物流優勢,以「速度」作為核心競爭力,積極搶佔即時零售市場。小紅書則藉由內容生態的創新,打破傳統電商「中心化流量分配」的模式,實現人、貨、場的閉環,為消費者帶來更完善的購物體驗。

備註:

1. 凱度中國消費者指數能夠持續監測包括食品/飲料、化妝品及清潔用品等100多個品類的家庭購買行為,其城市樣本涵蓋中國20個省份及4個直轄市(北京、天津、上海和重慶);自2023年起,更將涵蓋鎮級市場。數據與往年可能略有出入。

2. 進口:條碼非以 69 開頭的產品

3. 一、二線城市/上線城市:北京/上海/廣州/成都+省會城市。

4. 非一線城市:地級市+县级市+縣城+鎮。

5. 電子商務包括:1) 傳統平台類,例如淘寶、天貓、京東等。2) 社交電商,例如小紅書、微博、微店、朋友圈等。3) 興趣電商,例如抖音、快手等。

6. 本文中的數據涵蓋範圍為中國城鎮家庭。

.svg)