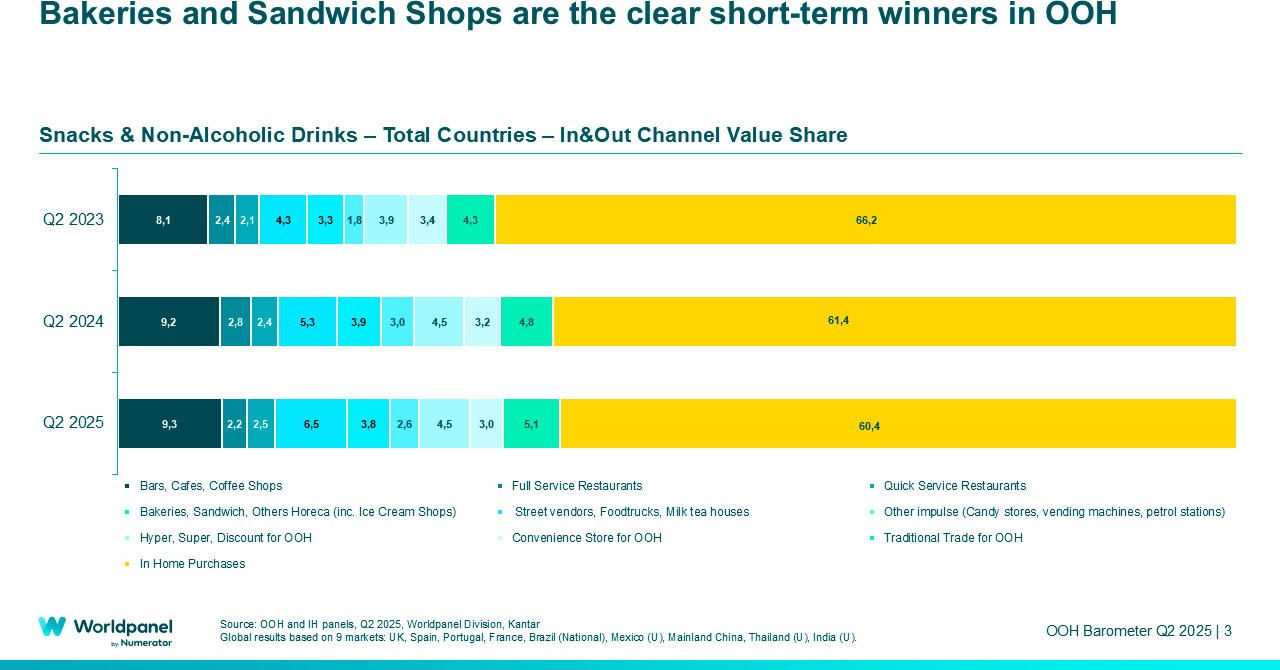

麵包店與三明治店透過菜單擴充引領成長

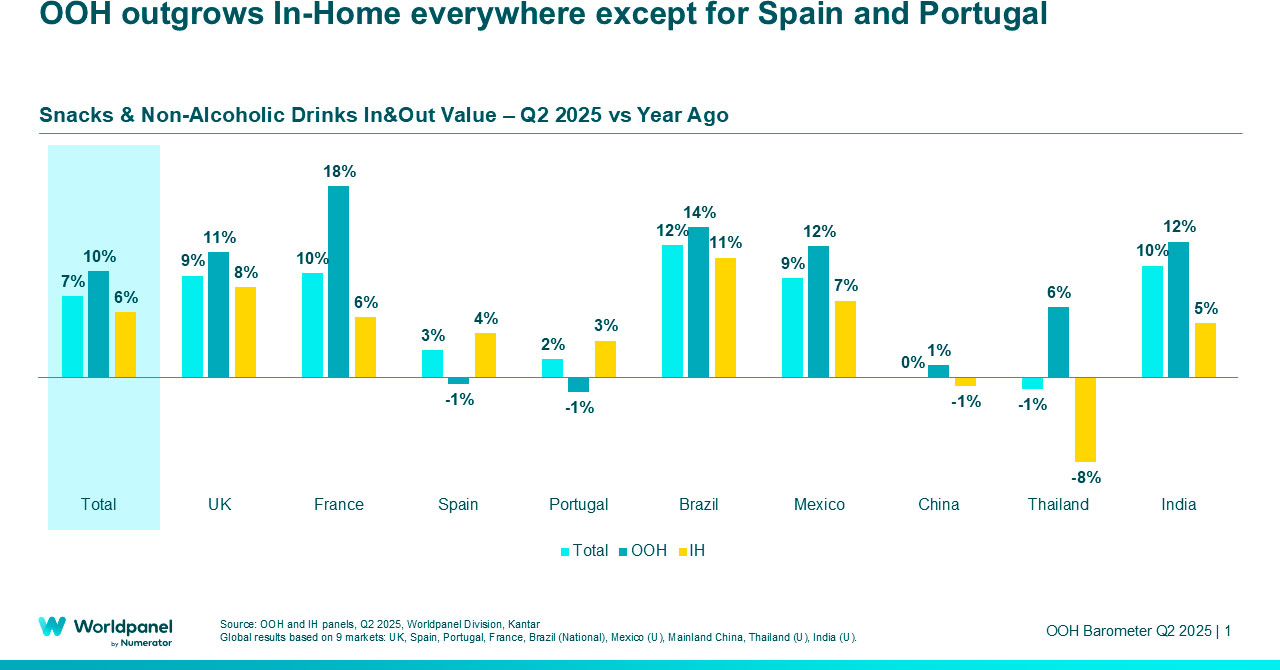

全球零食與非酒精飲料的消費支出持續攀升,無論居家或外出(OOH)消費皆然,2025年第二季增幅達7%。延續前幾季趨勢,幾乎所有市場的OOH消費支出增速均超越居家消費。

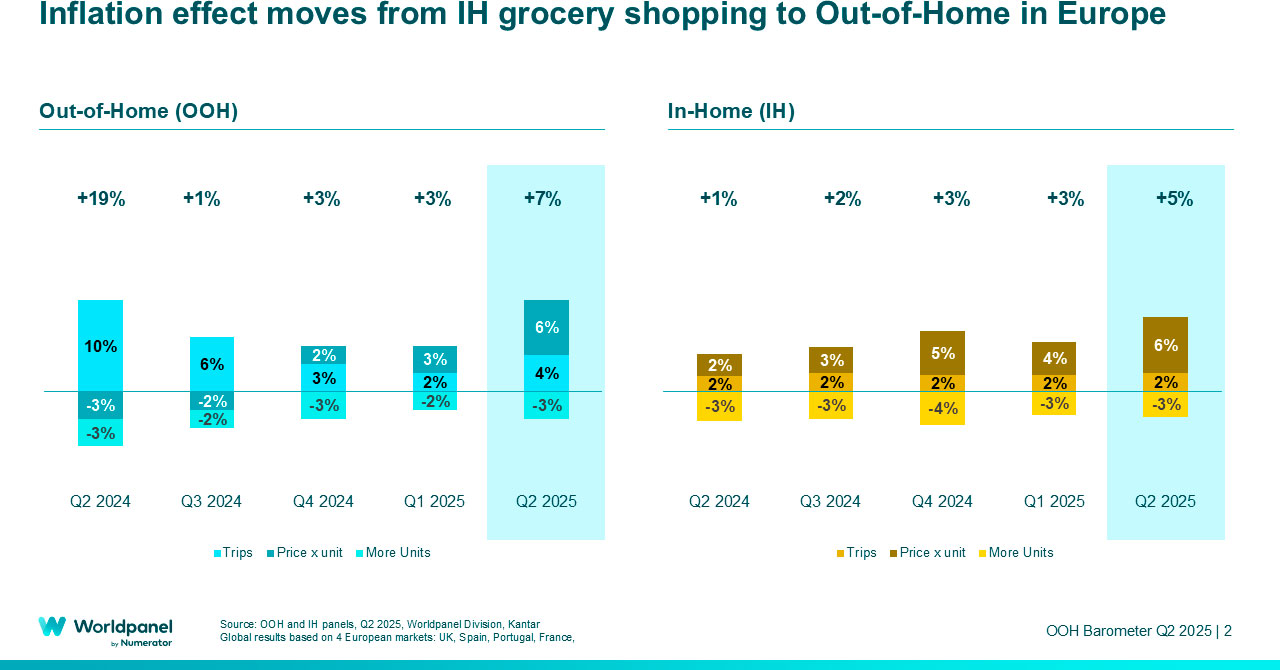

然而,若我們聚焦於這波非居家消費增長的根源,便會發現重大轉變。首次成為最大貢獻因素的是價格上漲——而非出遊次數增加,後者曾是近幾季的驅動因素。

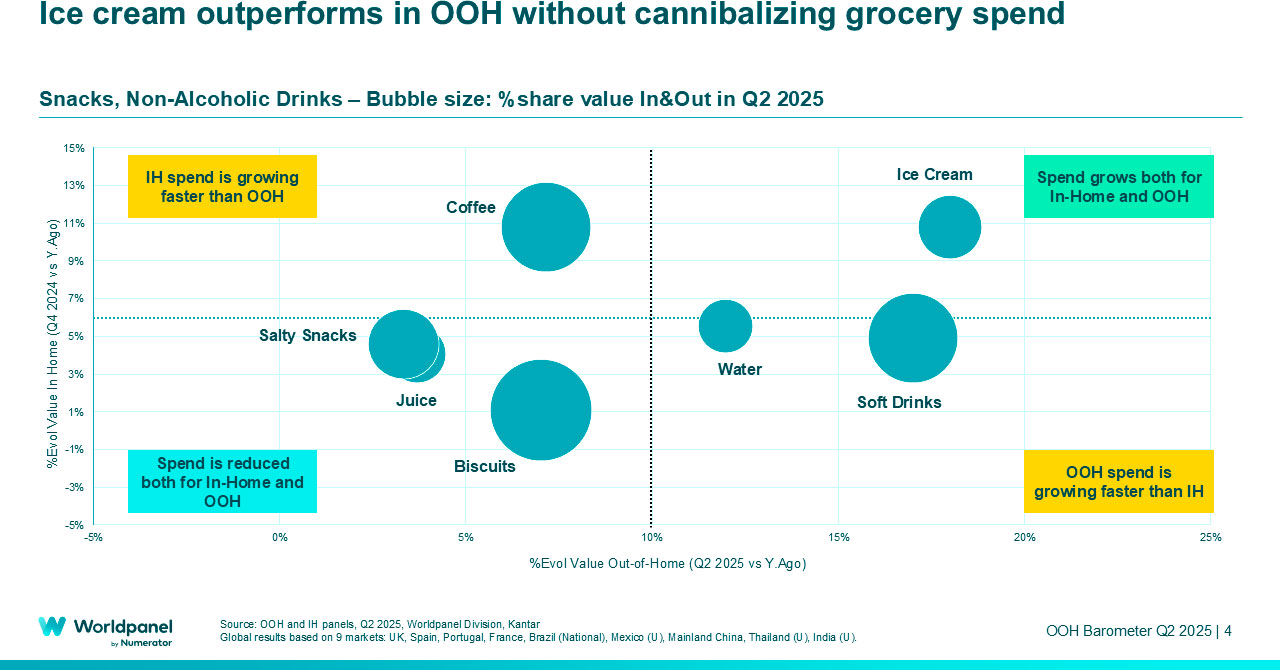

此項變革不僅影響了消費者的購買管道選擇,更促使零售商的產品陣容不斷演進,並催生出冰淇淋成為最暢銷的品類。

根據Worldpanel By Numerator最新發布的《戶外廣告晴雨表》,全球戶外廣告價值在第二季成長達10%,而家庭廣告僅成長6%。除西班牙與葡萄牙外,所有市場的戶外廣告擴張速度均較家庭廣告更快,其中多個市場更實現雙位數增長。

戶外廣告銷售對零食與飲料消費支出的貢獻比例持續攀升——目前佔全球總額的40%,較一年前增長1個百分點。這鞏固了戶外廣告在這些品類整體支出中的關鍵地位,尤其在印度市場,其貢獻度高達72%。

第二季度的增長主要來自現製餐點與零食類商品,其中即食餐點的消費支出在非家庭場所的銷售增速,較家庭場所高出四倍。

通脹效應

多年來,價格上漲一直是家庭食品雜貨領域價值增長的主要驅動力。如今,這一趨勢已轉移至外出零食與飲品市場:單件產品價格較上季上漲6%,成為消費支出增長的最大貢獻因素。

通脹正促使消費者在所有地區減少購物次數,購買的單位數量下降了3%。

不斷變化的頻道選擇

儘管居家零食與飲品的通路結構維持不變,戶外廣告領域似乎正經歷著至少是暫時的轉型。

本季度,烘焙坊與三明治店實現了最顯著的市佔率增長,其消費佔比從去年同期5.3%攀升至6.5%。

餐飲業與衝動型消費渠道的重要性下降,為現代零售渠道創造了提升戶外餐飲點心與飲品價值的契機。事實上,戶外餐飲已連續數季成為其最大增長槓桿。然而,增長勢頭現已停滯——相關支出增速從2024年第二季度的9.3%驟降至一年後的4.6%。

擴充選單

麵包店與三明治店的成功,源於策略上的精明轉變。許多店家正透過提供更豐富多元的完整品項,逐步擴充其菜單內容。

這是對通脹效應的回應,同時配合消費者持續重返辦公室所帶來的衝動消費機會增加。例如,零售商可透過推出即食的新鮮餐點,把握消費者對經濟實惠且便利選擇的需求。

在拓展產品線的品牌中,英國的Greggs將傳統三明治主打品項延伸至早餐食品、甜點及現製熱食;法國的Ange則在麵包與烘焙核心菜單基礎上,新增三明治與餐點選項。外帶品牌亦正進軍居家消費場景——例如Greggs在Tesco超市推出可供消費者自行烹調的產品版本。

快餐業(QSR)也正湧現嶄新模式。葡萄牙的H3餐廳推出名為「非速食,真美食」的概念,以較低價位供應優質漢堡。

並非所有通路都透過強化戶外廣告方案來把握衝動消費機會的增長:大型超市與連鎖超市至今仍未採取此舉。

在採用此策略的通路中——包括速食餐廳、烘焙坊、三明治店及衝動型消費店鋪——許多業者正透過在菜單中加入冰淇淋來開拓成長空間。

冰淇淋是最熱門的品類

冰淇淋是第二季表現最亮眼的品類,其在家庭外消費價值中的佔比從58%年增至59%。值得注意的是,這項成長並未侵蝕家庭內消費支出:無論家庭外或家庭內消費,其價值皆呈現同步增長。

此高端品類在歐洲各地呈現顯著增長,尤以英國為甚。當地因大量冰淇淋與甜點店鋪(如Creams及Kaspas)開業,其店外銷售額占比已從19%躍升至33%。印度市場占比最高,高達93%的銷售額來自店外渠道。

在其他通路方面,速食餐廳的消費佔比從15.2%上升至16.6%,而麵包店、三明治店及其他餐飲業(含冰淇淋店)的消費佔比同樣從15.2%攀升至16.6%。

從更廣泛的角度審視關鍵戶外消費類別,咖啡在家庭環境中的消費增長最快,而水與軟性飲料在戶外環境的消費增速最為顯著。鹹味零食、果汁及餅乾的消費則在家庭與戶外環境中均呈現下滑趨勢。

結論

即食零食與非酒精飲料的非家庭消費(OOH)銷售額對整體市場健康至關重要,其貢獻佔總價值的40%。由於產品定價較高,若銷售下滑,產品對非家庭消費的依賴程度越高,總支出降幅就越大。

戶外廣告支出增長的主要驅動力已不再是投放頻率提升,而是價格上漲。這可能導致一種岌岌可危的局面:當前的增長速度究竟能持續多久?

麵包店與三明治專賣店憑藉推出更多元化的菜單,以及速食餐廳憑藉其新穎的經營模式,正取得最顯著的市場滲透增長。其成功似乎對大型超市與連鎖超市造成負面衝擊。

冰淇淋品類的非凡增長證明,只要具備正確的產品定位與分銷策略,市場仍存在成長空間。戶外廣告品牌與渠道必須探索新途徑,以把握新興消費場景、回應消費者核心需求,並深入理解不同市場結構。

.svg)