Kantar 公佈了全球最受歡迎的品牌,並全面剖析了 2023 年全球消費者行為的演變趨勢。 隨著全球快速消費品(FMCG)通膨率從2022年的8.4%降至2023年的4%,消費者開始將享受型與高階商品的消費,與通膨期間採用的節省策略相結合。 《品牌足跡》報告顯示,全球每個家庭在超市的平均消費額達到969歐元,較十年前的2013年增長了近60%。

本報告第12版的重點結論:

可口可樂已連續第12年蟬聯全球最暢銷品牌。其滲透率——即購買該品牌的家庭比例——增長了2.6%,消費者共購買該品牌近83億次。

紅牛(Red Bull)是成長最快的消費品品牌,其購買次數增長了 17.8%(達 14.3 億次),這主要歸功於巴西、中國大陸、法國、德國和美國等市場的新買家數量增加。

在吸引新消費者方面,絲蓓是全球最成功的品牌,2023年有超過2,600萬個新家庭開始購買該品牌產品。

受通膨影響(全年平均通膨率達4%),加上消費者為抵銷通膨影響而增加居家享受型商品的購買量,並轉向購買高檔商品,導致每位消費者的日用消費品平均支出增加8.6%,達到969歐元。

美國消費者在快速消費品上的支出最高,平均每戶家庭為 2,820 歐元;而孟加拉消費者支出最低,平均不到 146 歐元。

全球品牌、本地品牌與自有品牌之間的消費支出比例持續變化。自有品牌產品的消費支出增長了 0.5%,佔比達 22.7%。儘管單件銷售量有所下降,但全球品牌仍維持了 30% 的消費支出份額,這得益於價格上漲以及消費者對高階產品的購買。

走訪多家商店仍是應對物價上漲的一種策略,因為實體店鋪的客流量增加了 2.4%。折扣店在消費者支出中的佔比上升了 10.3%,全球佔比達到 16%(西歐地區則為 24.5%)。

Kantar Worldpanel 部門的《品牌足跡》(Brand Footprint)研究報告,分析了去年消費者所做的 4,600 億次品牌選擇。在 2023 年所有快速消費品(FMCG)的購買行為中,全球品牌佔銷售額的 30%,與 2022 年相比並無變化。 本地及區域品牌佔總購買量的47%,而自有品牌銷售額則增長0.5個百分點,達到22.7%。

全球折扣店市場以價值計年增長率達10.5%,佔快消品總支出的16%,相較於2021年的9.6%。 全球有61%的家庭對日用消費品成本上漲感到極度或非常擔憂。因此,雖然64%的全球品牌在銷售額上呈現增長,但僅有半數的日用消費品品牌在消費者選擇上有所增長——即消費者從貨架上選購該品牌的頻率。

全球最受歡迎的品牌

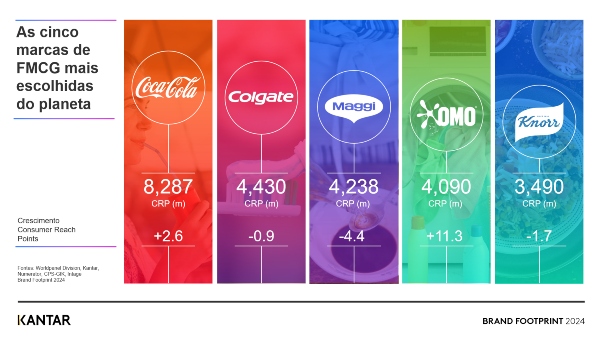

全球最受歡迎的五大品牌分別是可口可樂、高露潔、Maggi、OMO 和 Knorr。可口可樂自始至終位居榜首,以高達 83 億的消費者觸及點(CRP)鞏固了其作為全球最受歡迎品牌的地位。 高露潔樹立了全球滲透率的標竿,是唯一被全球超過半數人口購買的消費品品牌,滲透率達55.9%。

在排行榜的後段,紅牛(Red Bull)成為今年最引人注目的亮點。其消費者購買意願指數(CRP)增長了17.8%,在排名中上升了四個名次,躍居第20位,這不僅彰顯了其日益增長的吸引力,也印證了其市場策略的成效,例如新產品的開發。 全球有9.6%的家庭曾購買該品牌,其銷售次數達14億次。

咖啡因驅動的成長

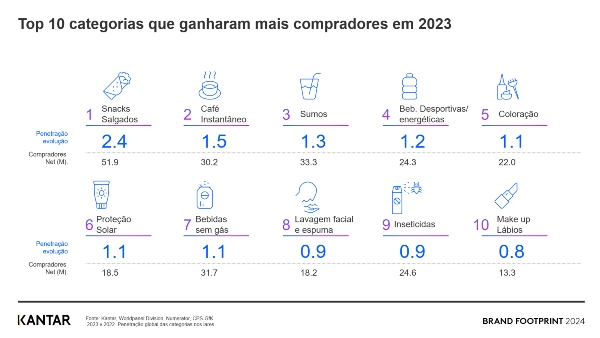

對正在吸引新消費者的日常消費品類別進行分析後發現,越來越多消費者傾向購買含咖啡因的飲品。即溶咖啡的滲透率較去年增長了1.5%(有3,020萬名消費者購買),運動飲料和能量飲料的滲透率則增長了1.2%,即 2,430萬名消費者;碳酸飲料則增長了1.1%,相當於新增了3,170萬名消費者。

Kantar Worldpanel 部門執行長 Guillaume Bacuvier 表示:「2024 年『品牌足跡』排行榜揭示了在『低價即高值』的環境下,以及自有品牌市佔率不斷攀升的背景下,成功品牌是如何吸引更多消費者的。簡而言之,它們找到了讓自己與眾不同的方法。 當品牌建立起強大的功能性與情感連結,使品牌在消費者心中「觸手可及」、在現實中「無處不在」,並完美融入所有消費者接觸點時,便會產生這樣的成效。在全球經濟中,家庭開支壓力猶如一股頑強的暗流持續存在之際,報告中所列舉的品牌能達成此目標,實值得讚揚。」

您可以在Brand Footprint上閱讀完整報告並探索相關數據

關於「品牌足跡」:這份《品牌足跡》報告是Kantar旗下Worldpanel部門針對全球最受青睞的快速消費品(FMCG)品牌所發布的年度排名。該報告採用一種名為「消費者觸及點」(Consumer Reach Point, CRP)的獨特指標,用以衡量並比較各品牌在不同市場與地區的成功程度。 一個 CRP 代表消費者選擇某個品牌的時刻,透過整合人口統計、市場滲透率及消費者選擇等數據,提供品牌表現的整體視角。本報告為第 12 版。

.svg)