消費者對價格的擔憂依然存在。因此,家庭預算正逐漸轉向居家消費,而餐飲業或時尚產業則相對受挫。 另一方面,消費者在控制開支方面仍維持某些慣性行為,例如更頻繁地光顧購物籃規模較小的商店,或是增加自有品牌產品的購買比例——在短品項連鎖店的帶動下,自有品牌市佔率已達45.6%(較2024年增長1.7個百分點)。

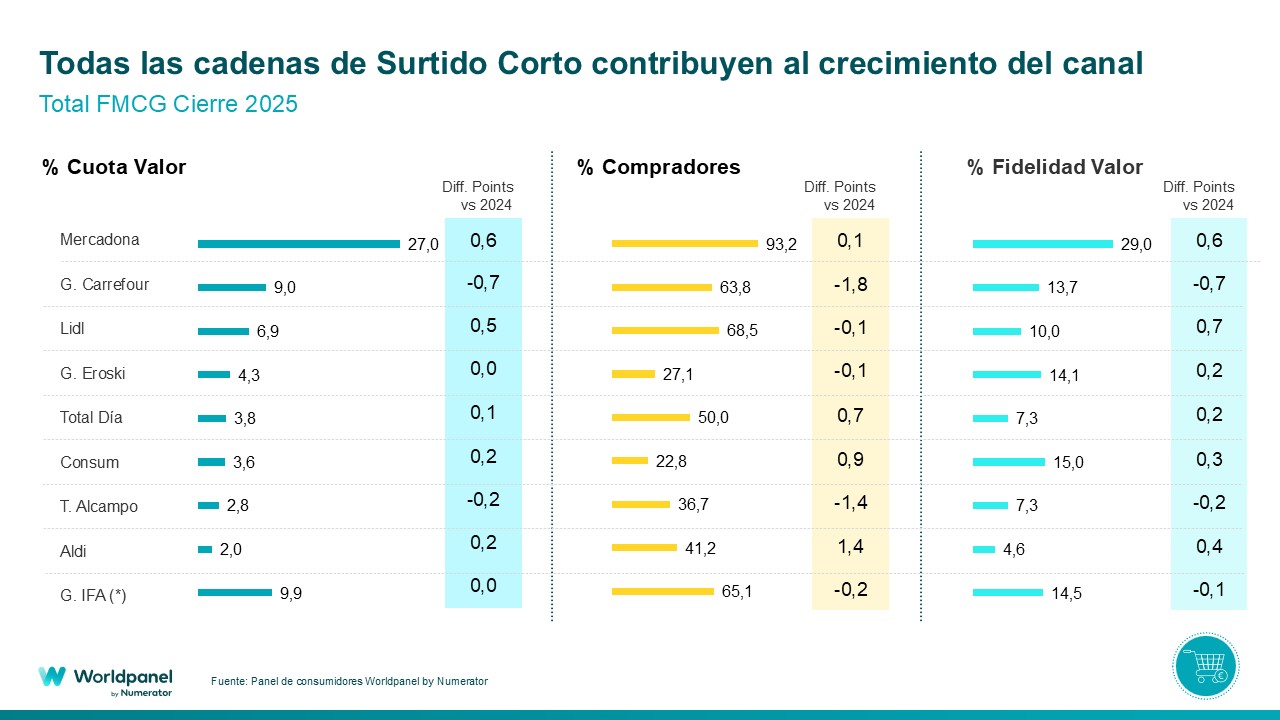

事實上,短供應鏈連鎖店在2025年的成長幅度最大(較2024年增加1.4個百分點),目前已佔據38.9%的市場份額,其中有三家連鎖店在年度結算時創下歷史新高:Mercadona、Lidl 和 Aldi。

Mercadona 以 27% 的市佔率再度蟬聯全國排行榜榜首,其中大宗採購籃的表現尤為亮眼,特別是其新店型 T9 模式中日益重要的品類,例如海鮮、即食餐點,以及香水與個人護理用品。

至於Lidl,其市場佔有率持續成長,目前已達6.9%,並在顧客心中確立了作為「採買全套商品」首選的地位,其忠誠卡的發展也因此愈發重要。

另一方面,Aldi 堪稱今年的主角之一,市佔率已達 2%,更是 2025 年顧客增長幅度最大的連鎖超市,增幅達 1.4 個百分點,在購買頻率及價格觀感方面亦有所提升。

短線產品系列的另一代表是 DIA,其市佔率達 3.8%,並已確立為社區型超市的標竿品牌。該連鎖店正處於復甦軌道上,並持續強化其自有品牌、優惠活動及會員卡等優勢。

其他關注焦點

除了供應短缺之外,2025年的分銷報告還揭示了其他值得關注的焦點,例如區域連鎖店,這些連鎖店已顯現出放緩的跡象。整體而言,其市佔率增長了0.4個百分點,達到目前的18.5%。然而,在下半年,包裝食品部門的成長勢頭受到抑制,儘管在生鮮食品領域,它們仍保持著領先優勢。

Consum 值得特別一提,該公司已穩居地中海沿岸地區第二大零售商,市佔率達 10.1%,並在瓦倫西亞自治區和加泰隆尼亞擁有深厚的市場根基。

此外,也值得一提的是那些定位獨特的連鎖店,例如 Primaprix,其覆蓋率已達 18.5% 的家庭;而其他新興品牌如 Action 或 Costco,其滲透率則已達到或超過 5% 的家庭。這些零售商正受益於消費者將預算分散至更多連鎖店,進而導致消費籃子更加分散的趨勢。

Bernardo Rodilla

Worldpanel by Numerator 零售業務總監

.svg)