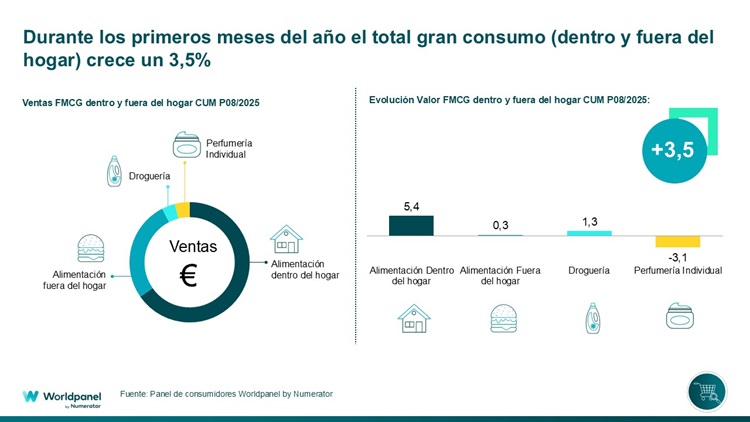

截至八月的累計數據顯示,大宗消費品銷售額增長了3.5%。

2025年證實,大型消費品市場的發展已進入穩定階段。 然而消費者仍嚴格控制支出,意味著購物籃填充行為持續趨於保守,而自有品牌則持續擴大市占。在此背景下,截至八月累計的居家與非居家消費支出增長3.5%,其中居家消費表現更為亮眼,增幅達4.4%。

在分析期間可觀察到,消費者對購物籃的掌控度更高,不僅增加走道購物頻率,但每次購買量卻減少。同時,消費者善用不同零售商鏈滿足需求:13.6%的消費行為顯示消費者在同一天內會結合多家店鋪購物(不含傳統通路),此現象因產業集中度提升而更為普遍。

今年迄今為止,自有品牌銷售額增長了1.7個百分點,維持與去年相近的增速。儘管近期增速略有放緩,但截至八月其市佔率已達45.9%,主要受短品項連鎖店推動。

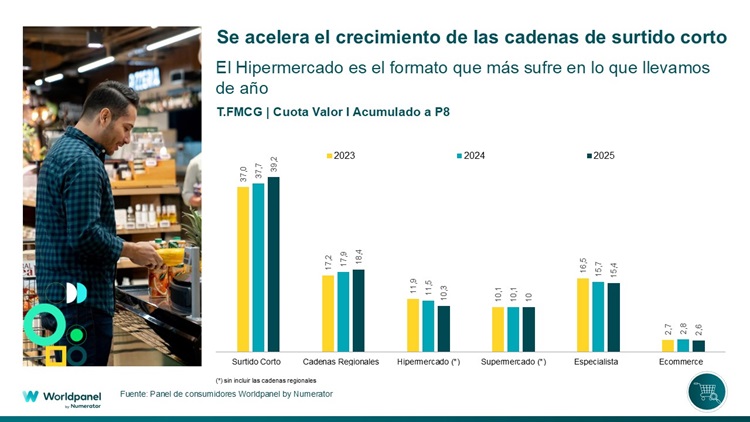

短品項與區域性連鎖店,發展最迅速者

與2024年趨勢一致,2025年成長最顯著的仍是短供應鏈與區域性連鎖店。前者市佔率已逼近40%(較去年同期增長1.5個百分點),後者則達18.4%(增長0.5個百分點)。

相反地,大型超市業態受衝擊最為嚴重,今年前八個月市佔率略高於10%(-1.2個百分點);而傳統通路則維持在15%左右,市佔率下滑幅度較往年溫和(-0.3個百分點)。

總體而言,今年迄今為止,短供應鏈零售商的市佔率增長最為顯著,尤其在它們高度集中的區域;而其他品牌則透過吸引更多消費者或憑藉顧客忠誠度實現增長。然而,與大型超市相關的零售模式持續面臨市場壓力,未能藉由其他鄰近通路彌補損失。

在此背景下,有組織的分銷體系面臨著日益穩定的市場,傳統渠道對增長的貢獻日益減少,同時消費者正進一步多元化其採購選擇。主要增長途徑之一在於無子女的老年家庭,該群體佔據超過半數市場份額,卻仍未被大型分銷體系所觸及。另一契機在於推動家庭外消費的替代方案,從而將市場觸角延伸至傳統模式之外。

.svg)