年底嚴峻的宏觀經濟環境,反映在日常消費品籃子價格的顯著上漲上。然而,儘管面臨這般不利局面,消費仍得以維持,以實質銷量計增長了1.7%,這主要歸功於政府推動的稅務優惠措施,以及家庭採取的應對策略。

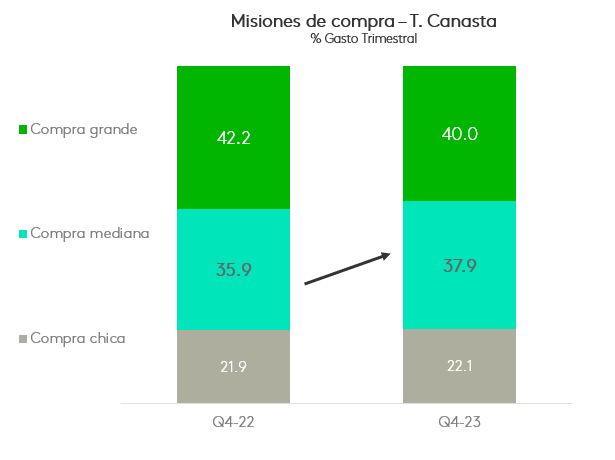

通膨持續促使消費者增加前往實體店面的次數,而提前購物也開始變得重要。隨著購物頻率的增加,消費者傾向購買中等規模的購物籃(包含四至九個品類)。

小額消費:1 至 3 個品類/低消費額 | 中額消費:4 至 9 個品類/中等消費額 | 大額消費:10 個或更多品類/高消費額

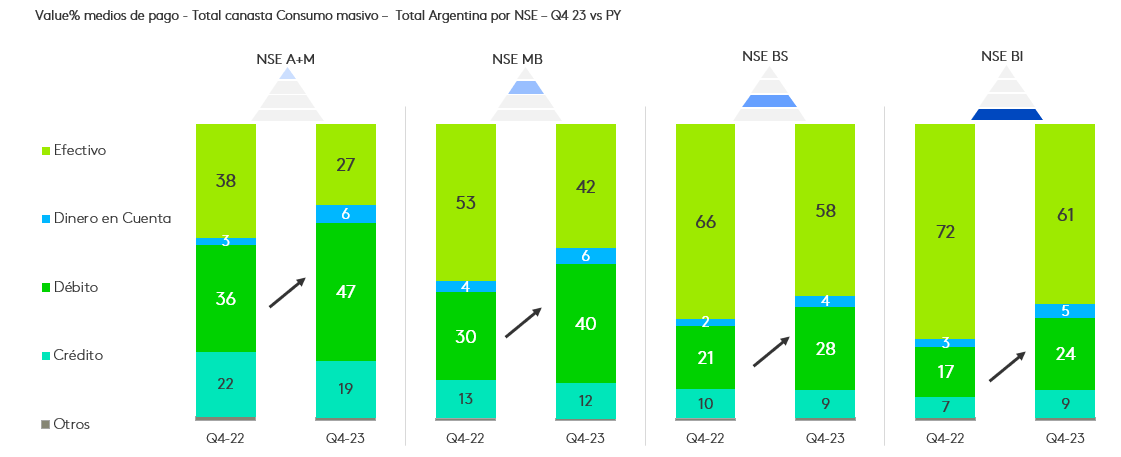

另一方面,我們觀察到阿根廷家庭利用政府針對基本生活物資實施的增值稅(VAT)退稅政策,將35%的支出用於透過借記卡支付購物費用。這較2021年同期增加了10個百分點。 此增長趨勢橫跨所有社會經濟階層,主要集中於金字塔頂端。

哪些是最適合大眾消費的管道?

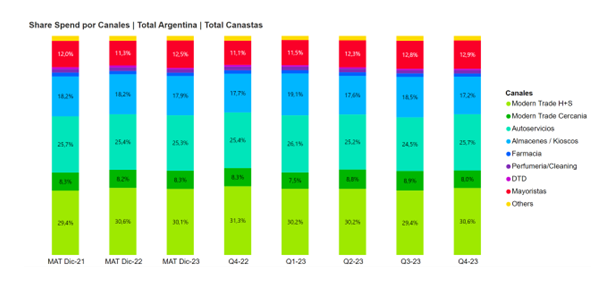

就採購管道而言,批發商再次扮演關鍵角色,並確立其作為2023年勝出管道的地位。其交易量增長12%,不僅成功吸引更多訪客,更提供了價格上的便利性。

因此,該形式在各媒體渠道的組合中佔據了更重要的地位,無論是短期還是長期,其佔有率均達到約13%。

2024 年對大眾消費市場及各品牌而言將充滿挑戰。關鍵在於理解如何協助消費者尋找替代方案,使其得以維持原有的消費水準。

在 Kantar,我們協助您掌握阿根廷消費者的行為趨勢。歡迎與我們聯繫,讓我們協助您更精準地制定策略,並為您的品牌發掘成長機會。

.svg)