根據Kantar Worldpanel與貝恩公司(Bain & Company)今日發布的《第27屆中國購物者報告》(2024年第1期),中國快速消費品(FMCG)行業在2023年及2024年第一季呈現溫和復甦。

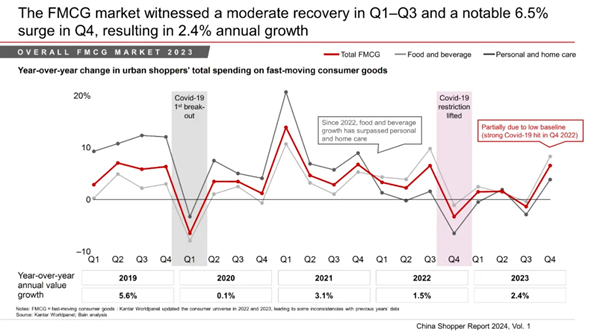

2023年,中國快速消費品(FMCG)市場成長率為2.4%,低於國內生產總值(GDP)的成長率(5.2%)及整體零售市場的成長率(7.2%,不含餐飲業),部分原因在於疫情後外出消費逐漸恢復。銷量仍是成長的主要驅動力,增長2.4%,而全年平均售價(ASP)則相對穩定。

今年第一季,中國快速消費品(FMCG)市場的銷售額增長約2.0%,較2023年第一季高出0.5個百分點,這主要得益於銷量增長3.5%。雖然銷量增長顯示出消費需求持續強勁,但市場平均售價(ASP)卻出現了1.5%的通縮,與2023年觀察到的價格穩定趨勢相比有所逆轉。

「我們持續看到復甦的積極跡象,例如強勁的國內生產總值數據和零售銷售增長。 社會流動性也已達到歷史新高,因此這些正向數據對快消品成長產生帶動效應,只是時間問題,」貝恩公司駐上海合夥人布魯諾·蘭尼斯(Bruno Lannes)表示。「我們這次觀察到一些有趣的趨勢,例如二線城市正引領快消品成長。此外,儘管平均售價面臨通縮壓力,我們仍觀察到某些品類出現高檔化趨勢。」

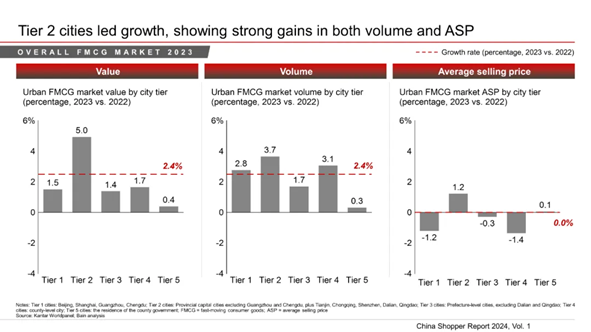

從地域分布來看,2023年快消品市場的增長主要由二線城市帶動。過去四年來,這些城市的人口流入量達800萬人以上,已成為多數快消品品牌必須奪取的市場。

2024年第一季,包裝食品與飲料帶動整體成長;居家護理產品成長放緩,個人護理產品則持續下滑

2024年第一季,包裝食品與飲料的銷售額較去年同期分別穩定增長2.7%與4.3%。隨著社會流動性與活動逐漸恢復,包裝食品多數品類的銷量均呈現增長。飲料類的增長則由銷量與平均售價雙重驅動,其中以果汁、即飲茶及瓶裝水等近水類飲品為甚。

在主要居家護理品類中,多數品項的銷量需求表現強勁,這主要歸因於領先企業致力推廣多元使用情境、社會活動增加,以及後疫情時代對衛生與健康的重視。然而,與2023年的價格溢價趨勢相反,2024年第一季的追蹤品類呈現價格通縮,主因在於品牌降價以及推廣大容量、批發規格的產品。

同樣地,個人護理產品雖呈現強勁的銷量增長,但由於消費者仍對價格敏感,平均售價下降了 7.5%;此外,多數個人護理品類也面臨來自國內品牌的競爭,這些品牌提供性價比更高的產品。

實體通路重拾成長動能,而電子商務則呈現溫和增長

受惠於實體店人流回溫,實體通路整體成長率達2.4%,略高於快消品整體市場及電商通路的表現。在實體通路中,雜貨店與超級市場/小型超市的市佔率持續提升,2024年第一季相較去年同期分別成長11%與7%。 大型超市(Hypermarket)細分市場持續萎縮,萎縮幅度達6%。然而,在大型超市內部,會員制倉庫式賣場(Club Warehouses)呈現顯著的22%增長,佔大型超市總渠道的9%。專賣店較2023年的4%增長轉為下滑4%,而便利商店的增長則停滯不前。

電子商務成長率維持在約 2.0% 的低個位數水平。值得注意的是,抖音超越京東,成為中國第二大電子商務平台,在 2024 年第一季實現了 46% 的顯著成長,並取得 18% 的市場佔有率,較 2023 年第一季高出六個百分點。 拼多多憑藉其高性價比的定位帶動流量增長,2024年第一季成長率達6%,市佔率為15%,較去年同期上升1個百分點。京東則因低價策略而實現5%的成長,扭轉了去年1%的衰退趨勢。 儘管仍居龍頭地位,但淘寶/天貓的市場份額持續下滑,降至32%,較2023年第一季減少了3個百分點。

「叛逆者」:在週期中脫穎而出的競爭優勢

在風險投資的支持下,並借助網路流量,中國快消品市場湧現了眾多新興品牌。然而,近年來隨著流量達到峰值且成本上升,許多新興品牌已開始面臨虧損。

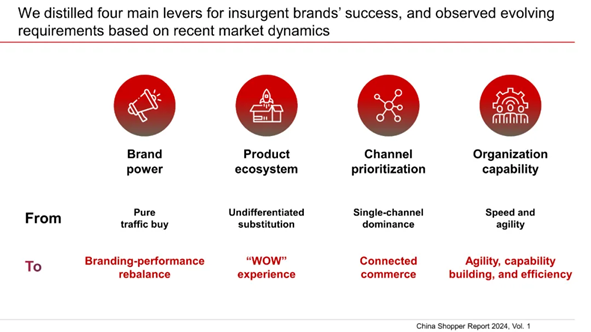

自 2018 年起,貝恩公司每三年便會甄選具備「顛覆潛力」的代表性新興品牌,並持續追蹤其長期表現。這些新興品牌的發展軌跡揭示了四大成功關鍵因素,分別在於品牌實力、產品生態系、通路優先順序以及組織能力。

「我們分別選出了 46 個和 69 個品牌,組成 2018 屆與 2021 屆。今年,我們審視了這些品牌在 2021 至 2023 年間的表現,並將其分為三類:『脫穎而出』(40%)、『穩守陣地』(20%)以及『漸趨式微』(40%)的品牌。 「我們很高興看到,相當一部分新興品牌表現優異,其中部分甚至已崛起成為其品類的領導者。今年,我們採用相同的分析方法,遴選了61個新興品牌,組成『2024屆』名單,」Kantar Worldpanel大中華區董事總經理余傑森表示。

然而,隨著市場競爭日趨激烈及新技術不斷湧現,這四大領域的具體要求亦隨時間演變。舉例而言,在渠道優先級設定方面,新興品牌愈發需要搶佔新興渠道,並發展「互聯商務」能力,以追蹤消費者在多個接觸點的足跡。 舉例來說,永普(??)從「網紅品牌」轉型,透過擴展線下分銷網絡,成功建立全通路佈局;而熱情戀人(??)則憑藉量身打造的產品組合、內容創作及卓越的營運能力,在抖音上實現了加速成長。

「在競爭日趨激烈的環境下,品牌與零售商都應緊跟消費者的真實需求,密切關注不斷演變的市場需求,並在新興細分市場、地區、消費場合、銷售管道及接觸點中把握成長機會。此外,他們還需在持續的通縮環境中有效管控成本。 此外,品牌必須建立整合性的市場通路,並重振居家以外的消費機會,同時針對具備獨特價值主張的社交場合及餐飲服務相關通路,進行策略性再投資,」貝恩顧問公司駐上海合夥人鄧德瑞表示。

*如需更多資訊,請與我們聯絡。

.svg)