2024年中國快速消費品市場呈現穩定增長,便利店在第四季面臨壓力

Kantar Worldpanel 最新發布的報告顯示,2024 年第四季中國城市地區快速消費品(FMCG)市場的銷售額年增率為 1.2%。全年總銷售額增長 1.7%,顯示出 穩定的發展趨勢。

就 品類而言,飲料品類表現亮眼,年銷售額增長超過 7%。與此同時,個人護理品類持續下滑,但第四季度的跌幅有所收窄。乳製品品類則仍面臨相當大的增長壓力。

東部、西部和北部地區的快速消費品市場均呈現增長,但南部地區則下滑了1.9%。從城市層面來看,低線城市——尤其是縣級市和 鎮級市——已成為快速消費品市場增長的主要驅動力。隨著城市化進程的加速,消費市場的需求將進一步增長。

現代化零售通路(包括大型超市、超市及便利商店)在第四季微幅下滑 0.4%。大型超市和超市等大型零售業態仍是導致這波下滑的主要因素。

在小型零售業態中,便利商店在第四季也出現下滑。作為便利商店發展的重要區域,南部地區在第四季的業績大幅下滑。 Kantar Worldpanel 的數據顯示,南方地區的便利店滲透率下降了 3.7 個百分點。這主要受到折扣型態的衝擊,因為折扣店從便利店吸引走大量顧客。另一方面,線上通路也對其造成影響。O2O 平台的持續改善以及電商平台的「一小時送達」服務,削弱了便利店的便利性優勢。

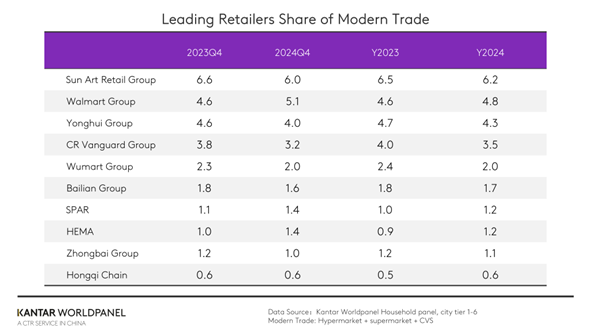

在前十大零售商中,生鮮超市(Hema)憑藉積極的門市擴張與業務成長,表現尤為亮眼。第四季,生鮮超市的市佔率較去年同期增長了0.4個百分點。沃爾瑪集團(Walmart Group)與SPAR的市佔率亦有所提升。

以社區為導向的大型超市與超級市場,以及區域零售品牌的崛起

2024年,大型超市仍面臨下行壓力,但跌幅已大幅收窄;與此同時,一般超市的成長已趨於穩定。

對於大型零售商而言,吸引消費者重返實體店鋪是一項關鍵挑戰。這需要聚焦於消費者需求以優化產品結構,強調產品的健康、功能性及情感屬性,並透過以場景為中心的陳列與行銷策略,提升產品帶來的情感體驗。

與此同時,強化消費者最易察覺的店內服務細節亦至關重要。擺脫傳統的「產品銷售空間」策略,積極轉型為「生活風格體驗中心」,以滿足消費者在購物過程中的多元需求,並打造個人化的購物體驗,這正是提升消費者體驗及對店鋪忠誠度的關鍵所在。

包括永輝集團和布布高集團在內的多家領先零售商,已對旗下門市進行調整與升級。透過優化商品結構、提供加工鮮食產品,以及開發自有品牌系列,這些企業旨在滿足消費者個性化的購物需求與店內體驗。

近年來,區域性零售商,尤其是河南省的業者,表現尤為亮眼。除了業界標竿品牌「龐東來」外,諸如「丹尼斯」與「大章集團」等業者也交出了亮眼的成績單。這些零售商深入挖掘當地消費習慣、細分消費者需求層級,並建立多層級、多業態的零售網絡,以培育區域市場。 大章集團秉持「低價、高品質、新鮮」的經營理念,為消費者提供高性價比的產品。該集團積極開發自有品牌,並透過優化供應鏈來降低成本。與此同時,其多元業態發展策略涵蓋了針對年輕消費群體的高端超市,以及專注於滿足當地居民特定需求的社區商店。

隨著老年人口的增加以及年輕消費群體對便利性的需求日益增長,以社區為導向的小型店鋪模式的興起,進一步推動了小型零售業態的發展。

2024年,小型超市的銷售額增長超過10%,雜貨店的銷售額則增長了7%。這種貼近消費者日常生活圈、以社區為導向的小型店鋪模式,將成為發展中不可逆轉的趨勢。

零售商需根據區域市場的人口結構、經濟水平及小型店鋪的現有發展程度,動態調整區域發展策略,並依據社區居民的具體需求選擇商品類別,提供更多以生活為導向的產品與服務。

全通路整合回應消費者的即時需求

儘管消費者的購物行為日益理性,但他們仍願意為「即時滿足」支付溢價。2024年,倉儲型模式表現極為出色,年銷售額增長超過26%。

各類零售業者也正透過整合與升級,拓展即食零售市場。

山姆會員商店與盒馬超市透過增加前置倉數量,加速了服務網絡的建設。沃爾瑪集團已接通美團的配送服務。根據Kantar Worldpanel的數據,作為倉儲模式代表之一的朴朴超市,銷售額較去年同期增長超過7%。 小湘超時在2024年迅速擴展至15個城市,透過即時配送、促銷活動及自有品牌開發,滿足用戶即時且多元化的需求,從而實現高成長。淘寶則改版首頁,新增「一小時送達」入口。 達達集團整合至京東生態系統,並升級為「京東極速達」,最快送達時間僅需9分鐘。京東生鮮透過整合倉店模式,憑藉強大的物流與售後服務,實現了顯著的線上銷售增長。易捷速購也憑藉其門店網絡,進軍即時零售市場。

為滿足消費者對即時性的需求,零售商必須全面升級其供應鏈、物流、技術及消費體驗。透過優化全通路整合、強化技術創新,並根據消費者對生活必需品、個人化商品及犒賞型商品的需求,制定各類別策略。隨著技術進步與消費者需求持續演變,「即時零售」將進一步深化,並成為零售業的重要成長引擎。

折扣與差異化服務滿足消費者對品質與實惠的雙重需求

折扣零售業持續蓬勃發展,並正經歷轉型。根據Kantar Worldpanel的數據,2024年零食折扣店的滲透率已超過30%,且在城鎮級市場的銷售額呈現顯著增長。為拓展市場,零售商正日益加大對折扣業態的投資。

硬折扣業態已成為零售商的重要競爭戰場。作為硬折扣業態的代表,Aldi 已深化其在上海市場的佈局,2024 年市場滲透率提升 9 個百分點,超過四分之一的上海家庭會在 Aldi 購買快速消費品。與此同時,Aldi 即將從上海擴展至長江三角洲地區。

像盒馬和永輝集團等本土零售商也正積極擁抱硬折扣模式,其中佳佳月旗下的好匯星折扣店規模顯著擴大。 MMHM集團擴展了其全品類批發超市模式以提升購物體驗;萬晨集團開設了首家「來有品」折扣超市,進軍硬折扣領域;而Hot Maxx近期則在南京開設了首家10,000平方公尺的倉儲式折扣店。

2025年,為了在折扣浪潮中持續前進,確立不同的競爭策略對於維持並擴大市場佔有率至關重要。以Hot Maxx為例,無論是拓展商業模式或擴大產品陣容,重點始終在於提供獨特的購物體驗與高性價比的產品,以帶給消費者驚喜。2024年,Hot Maxx在高線城市的滲透率增加了2.3個百分點。

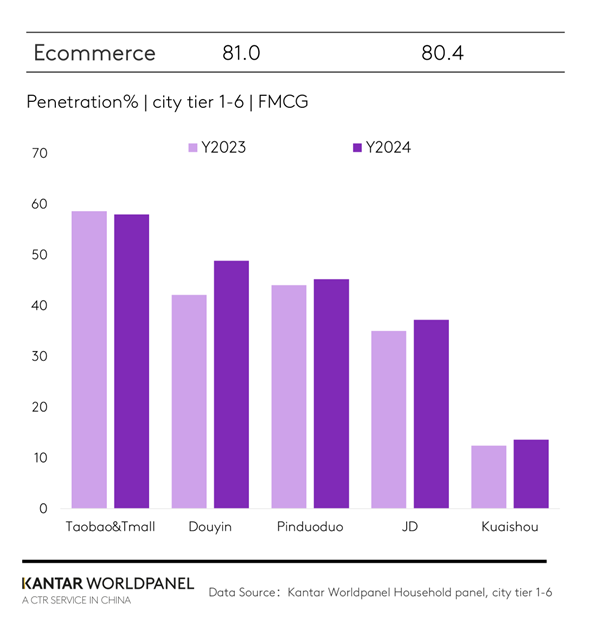

另一方面,2024年電子商務渠道的市場佔有率與前一年相若。各電子商務平台透過強力的促銷策略推動了銷售增長。然而,這加上價格競爭日趨激烈,導致平均售價出現下滑。

在各大電商平台中,淘天集團雖維持領先地位,但其市場佔有率較去年下降了3個百分點。憑藉在短視頻和直播方面的優勢,抖音超越拼多多,成為第二大電商平台。 2024年,中國49%的城鎮家庭透過抖音平台購買快速消費品(FMCG)。此外,抖音透過大力發展本地化服務,開創了新的消費場景,並藉由與當地消費者的互動,提升了用戶黏著度。品牌可依據本地化服務的消費數據,更深入地了解當地消費者的偏好,更有效地調整產品與服務的行銷策略,並提升消費者的購買意願。

小紅書作為一個涵蓋多領域的內容分享平台,憑藉其精準的內容推送機制與強大的社群屬性,在一線城市迎來了顯著的成長,並與其他綜合型電商平台形成了不同的競爭格局。

面對消費者對價格的敏感度,單純的低價策略已不足以滿足他們對性價比的需求。然而,電子商務市場中仍存在結構性的發展機會。 未來的電商競爭將不再是零和遊戲,而是互補的多模式模式。關鍵在於在保持核心優勢的同時,進一步整合以貨架為本與內容驅動的策略,重新評估品類優勢、體驗與服務差異化,以建立超越價格的競爭優勢,並探索新的成長機會。拓展在地化服務也將成為電商平台突破價格戰、實現業務規模化的關鍵策略。

會員制度的價值正發揮著日益重要的作用,特別是對於那些尋求高品質、低價格產品及優質服務的消費者群體而言。

會員制商店在 2024 年發展強勁,年度銷售額較去年同期增長超過 20%。 像山姆會員商店(Sam's Club)這類國際品牌,憑藉其成熟的供應鏈、高性價比的自有品牌以及強大的會員忠誠度,在中國市場迅速擴張,建立了領先的市場地位。根據Kantar Worldpanel的數據,山姆會員商店在2024年的滲透率超過7%,較前一年增長了2個百分點。今年,該品牌將繼續聚焦於滲透低線城市市場。 本土品牌亦正積極拓展版圖。例如,隸屬永盛零售集團的Mclub,2024年全國共設有9家門市,並計劃於2025年深化在江蘇省的市場佈局。Kantar Worldpanel數據顯示,Mclub在2024年的銷售增長尤為顯著,成為永盛零售集團旗下業務中增長最為強勁的板塊。

在當今的中國零售市場中,依賴單一通路實現持續成長的傳統模式已不再可行。為了在飽和的市場中挖掘新增值,零售商將越來越依賴全通路協作、提升產品競爭力以及優化消費者互動。核心需求依然在於滿足消費者的多元需求。因此,對於零售商而言,在拓展多業態佈局時,理解不同業態在消費者心中的定位,變得愈發重要。

對品牌所有者而言,積極與零售商合作,並適應社區型超市、折扣零售及全通路整合的發展趨勢,至關重要。透過理解消費者對品牌的情感與功能需求,並藉此區隔產品組合與行銷策略,品牌方能從多維度強化市場存在感,並持續吸引消費者的目光。

若您想進一步了解,請聯繫我們的專家,或使用我們的數據視覺化工具,探索您所在地區的當前及過往雜貨市場數據。

.svg)