中國快消品市場在第一季開局良好,零售商聚焦細分消費需求以尋求成長

Kantar Worldpanel 最新發布的報告顯示,2025 年第一季中國城市快速消費品(FMCG)市場開局良好,銷售額較去年同期增長 4.2%。

就不同城市層級而言,受節日假期及返鄉探親潮帶動,低線城市的消費成長了5.9%,鎮級市場的成長率更超過10%。其中,北方地區的消費成長幅度最大,較去年同期增長超過7%。

春節效應也帶動了各品類的成長。受返鄉與家庭聚會的影響,過去12週內飲料與調味料類的銷售額顯著增長。與此同時,隨著消費者對居家護理產品的認知加深及需求逐漸增加,居家護理品類也呈現出顯著的成長趨勢,銷售額增長了7.3%。乳製品類在第一季表現相對疲軟,但與去年同期相比,跌幅已有所收窄。

2025年第一季,進口產品的銷售額較去年同期下降1.7%,平均家庭消費額與平均購買價格均呈下滑趨勢。就各市場而言,美國、法國和日本仍是消費者購買進口產品的前三大市場。然而,與去年同期相比,這些市場的銷售增長均出現不同程度的放緩。

個性化且多元化的消費場景為外出消費市場注入了更多活力。Kantar Worldpanel 的外出消費數據顯示,2025 年初,外出消費市場持續蓬勃發展,一至五線城市的消費額同比增長 10%,其中運動及娛樂場所等消費場景的增長尤為顯著。

實體通路:社區雜貨店表現亮眼,龍頭與區域零售商採取差異化策略

1. 現代零售業呈現分化發展,其中社區雜貨店表現尤為突出

Kantar Worldpanel 的數據顯示,2025 年第一季現代零售業(大型超市、超市、便利商店)的銷售額較去年同期增長 2.4%,主要受小型超市帶動。 春節期間的人口流動與送禮需求,帶動了三線以下城市小型超市的成長,其銷售量與滲透率均顯著提升。大型超市的衰退幅度收窄,而中型超市的銷售額則較去年同期下降0.9%。便利店的購買頻率與單次消費金額雖有所增加,但由於滲透率下降1.6個百分點,整體呈現下滑趨勢。

社區雜貨店展現出強勁的成長動能。憑藉高頻率的消費場合及鄰近住宅區的優勢,這些店鋪在低線城市市場表現尤為亮眼,特別是在省會城市和縣級城市。第一季雜貨店業績年增率達8.1%,主要受食品與生鮮等核心品類帶動,這些品類既滿足了基本生活需求,又兼具社交互動功能。 社區參與不僅強化了顧客忠誠度,更滿足了家庭的即時需求,從而顯著提升了購買頻率與單次消費金額。

2.領先零售商與區域零售商致力於追求差異化

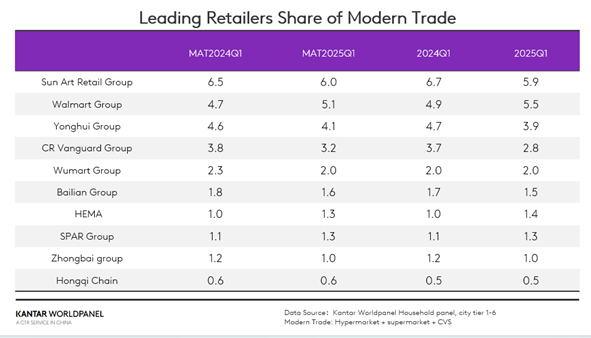

在前十大零售商中,沃爾瑪集團、SPAR集團和盒馬在現代零售業的市佔率均有所提升。

第一季,佳佳越的市場佔有率增長了0.2個百分點。其中,佳佳越折扣店積極回應折扣趨勢,並聚焦於北方地區的低線城市,在購買頻率和單次消費金額方面均實現了顯著增長。

根據盒馬公開的數據,在2024年至蛇年期間,盒馬平均每五天就開設一家新店。 透過積極的門市擴張策略,鮮食寶迅速複製其成熟的營運模式,而盒馬NB則專注於社區型折扣業務。Kantar Worldpanel的最新數據顯示,鮮食寶在第一季的滲透率較去年同期增長了1.3個百分點。與此同時,憑藉極高的性價比優勢,盒馬NB在華東地區展現出強勁的競爭力,滲透率增長了1.6個百分點。

湖北省的區域零售商黃山集團在第一季實現了兩位數的銷售增長。 黃商集團積極根據當地消費者的需求制定銷售策略:加強節慶商品的備貨,透過中央廚房確保生鮮產品供應穩定,積極響應「全國健康生活倡議」,並透過創新的體驗式服務吸引顧客。此外,該集團還以「龐東來」為標竿進行門市升級,優化產品線與店內佈局,以提升購物體驗。

面對複雜多變的外部環境,中國零售企業積極落實擴大內需、促進消費的國家戰略。它們深耕國內市場,整合優質的外貿資源,將外貿能力轉化為國內生產的品質與成本優勢,並強化國內大循環的韌性,以應對外部風險帶來的挑戰。

3.折扣零售模式持續盛行,差異化仍是關鍵武器

2025年第一季,折扣零食店的滲透率為18%。從區域來看,南部地區仍是折扣零食店發展的重要據點。隨著三線以下城市門店數量持續增加,折扣零食店在鎮級市場的成長速度最快。

在二月發布的《2025零售通訊》中,我們提出,制定不同的競爭策略對於維持並擴大市場佔有率至關重要。對於如何分解並實現差異化,各家製造商有不同的見解。

2025年第一季,HotMaxx的銷售額年增率超過25%,在高線城市的市場滲透率亦上升了1個百分點。在穩定折扣零食業務的同時,HotMaxx近期進軍服飾特賣店及動漫周邊商品領域,進一步鞏固並吸引年輕消費族群。

數據顯示,2025年第一季,上海20%的家庭曾在Aldi購買快速消費品,銷售額成長了56.2%。2025年4月,Aldi將業務版圖擴展至上海以外地區,於蘇州和無錫同步開設兩家門市,進一步拓展市場版圖。憑藉在上海多年的經營積累,Aldi已在長江三角洲建立起品牌知名度與供應鏈優勢。 此次擴張計畫包含在江蘇省設立新倉庫,透過與當地供應商整合以提升營運效率。隨著氣溫回升,消費者對生鮮產品的需求日益增加,奧樂齊的進駐為新市場的消費者提供了更多樣化且價格實惠的選擇。無錫店開幕當日即創下在中國境內的新銷售紀錄。

線上通路:京東搶佔即時零售市場,興趣導向型電商持續成長

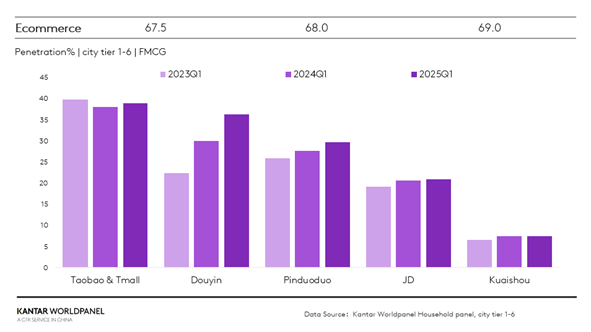

第一季,線上通路表現強勁。根據國家統計局數據,實體商品的線上零售額增長了5.7%。Kantar Worldpanel的數據顯示,各大電商平台的滲透率均有所提升,其中抖音平台的增幅最為顯著,同比增長6.3個百分點。

傳統電商巨頭京東集團正透過其高性價比的自營平台「京喜」,以及更加聚焦於O2O領域,來擴大其市場佔有率。

憑藉京東集團的物流網絡,京西確保了快速的配送與優質的購物體驗。透過聚焦日用品和生鮮等高頻消費品類,並與供應商緊密合作,京西實現了「低價+品質」的雙重保證。 今年第一季,其銷售額實現高速增長,市場滲透率較去年同期提升1.5個百分點。在O2O領域,京東集團憑藉「二次配送」服務吸引消費者目光。隨著多品類及品牌旗艦店的陸續上線,該平台正進一步滿足消費者多樣化且高品質的即時需求。

第一季,以「內容推薦+即時轉化」為模式的電商平台持續成長。小紅書透過全球流量與外部合作強化了平台影響力,滲透率提升了0.5個百分點。在加速電商業務發展的同時,該平台充分依賴內容生態系統的創新,打破了傳統電商「集中流量分配」的模式,並創新推出在評論區附加商品連結的功能。 此舉不僅提升了用戶購物的便利性,更有效促進了商品銷售轉化。透過此模式,小紅書成功實現了用戶、商品與場景的閉環,為消費者打造出更完善且便捷的購物環境。

結論

2025年第一季,中國快速消費品市場開局良好。然而,該產業仍面臨多重挑戰,包括競爭加劇、需求不足以及複雜的外部環境。品牌商與零售商需以消費者需求為出發點,充分認識「消費場景碎片化與追求性價比」的特徵,並採取全渠道策略以因應市場變化。

在線下渠道方面,社區型超市持續深入開拓三線以下城市市場;Aldi憑藉高性價比的產品、成熟的供應鏈體系及精準的市場定位,在長江三角洲地區穩步擴張。盒馬的商業模式已從「多業態發展」轉向「大型生鮮超市+折扣店」的雙核心驅動模式,並聚焦於成熟的業態。

在線上通路方面,京東集團整合供應鏈資源,精準鎖定消費群體,並憑藉其長期建立的高效物流體系,將「速度」作為核心競爭力。小紅書則透過內容生態系統的創新,打破傳統電商的「集中流量分配」模式,實現用戶、商品與場景的閉環,為消費者提供更完整的購物體驗。

.svg)