Worldpanel消費者指數(在中國隸屬於CTR)最新發布的數據顯示,2025年中國城鎮快速消費品市場銷售額年增率為1.5%,整體維持穩健的發展態勢。

從區域來看,2025年東區與北區的銷售額增速快於整體增速,勢頭顯著。從城市層級來看,下線城市全年銷售額增速為1.9%,明顯高於上線城市,顯示下沉市場的消費潛力仍在持續釋放。五大品類*的表現方面,飲料與食品品類領跑增長,全年銷售額分別上漲3.6%與3.1%。受第一季強勁增長的帶動,家居清潔與個人護理品類在2025年均實現增長;乳製品則面臨銷售額與銷售量的雙重壓力。

國家統計局數據顯示,最終消費支出對經濟增長的貢獻率達到52.0%,較2024年提升5.0個百分點,是拉動經濟增長的主動力。隨著消費者需求多元化,各類消費新場景不斷湧現,與外出相關的消費實現較快增長。Worldpanel消費者指數最新的「家外消費指數」數據顯示,2025年家外餐飲消費市場客流量年增率為6%(涵蓋一至五線城市)。

2025年,中國城鎮現代零售渠道(大型賣場、超市、便利店)的銷售額同比微降0.3%。除小型超市外,其他業態的銷售額均出現不同程度的下滑。小型超市緊抓「家庭日常消費」的剛性需求,貼合消費者對便捷一站式服務的需求,2025年滲透率增加1.3個百分點,其中東部地區的銷售額增長尤為顯著。

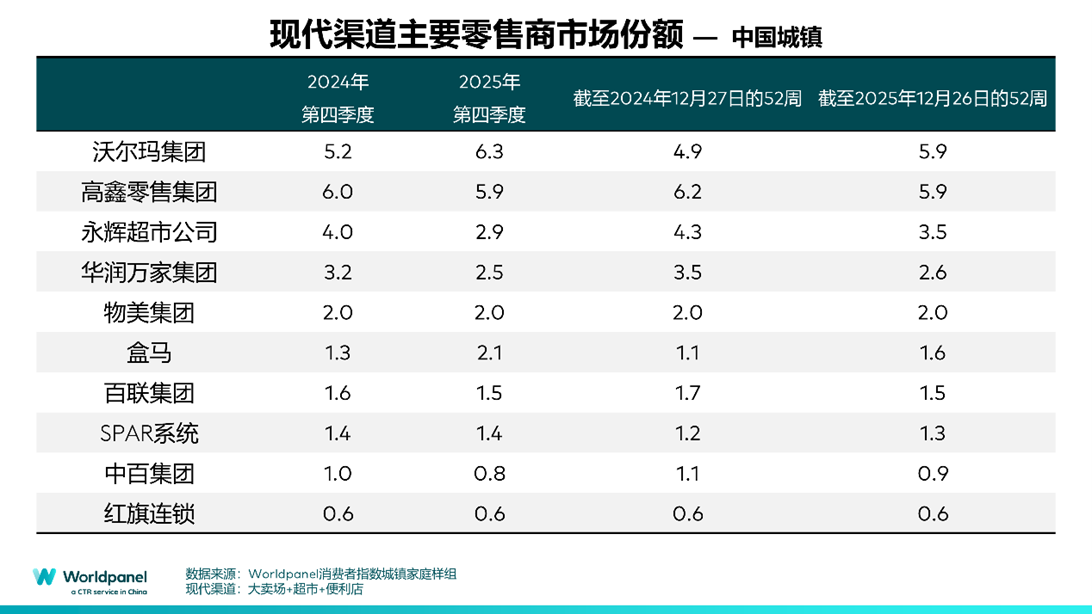

在前十大零售商中,沃爾瑪集團超越高鑫零售集團,其旗下的山姆會員店銷售額持續高速增長,推動沃爾瑪在現代渠道中的銷售額佔比較去年同期增加1個百分點。盒馬則憑藉積極有序的開店策略,成功提升市場佔有率。永輝超市受經營戰略調整影響,銷售額佔比下降0.9個百分點。整體而言,前十大零售商的市場集中度持續收縮,在現代渠道的市場佔有率下降了0.7個百分點。

區域零售商憑藉對本地市場的深耕,持續展現競爭力。安徽合家福、湖北黃商、四川舞東風等零售商,在2025年維持了現代通路中的穩固市佔率。

作為扎根於東北地區的老牌零售商,比優特在2025年的表現尤為突出,其在北區的滲透率提升了0.9個百分點。透過接手其他零售商的門市,提升了門市擴張效率;並利用規模優勢深度推動供應鏈整合,精準鎖定區域內消費者的需求。

2026年零售市場展望

一、 更近與更遠:近場化即時需求與遠距離賦能

2025年的零售業,已形成「近場優化、遠域拓展」的雙重格局,業界競爭將圍繞著精準觸及消費者及提升全域覆蓋能力而展開。

在近場化層面,「小而精」的社區化業態成為關鍵驅動力,小型超市的銷售額與滲透率雙雙增長,社區雜貨店的銷售額亦保持穩步提升。沃爾瑪社區店以「10分鐘步行生活圈」為核心定位,回應「少量多次」的消費需求,精準契合城市社區的生活型態。

即時履約體系持續完善,「門店+前置倉」的模式,讓「即買即得」從原本的差異化優勢,轉變為基礎配置。Worldpanel消費者指數的數據顯示,2025年前置倉模式的滲透率已達9%,較上年同期增長2.2個百分點。五大快消品類別在前置倉模式下均實現了銷售額增長,而分鐘級別的配送服務也在悄然重塑消費者的購物習慣。

遠距離賦能實現了多方面的突破,其中之一便是地理版圖的擴張。隨著城鎮化持續推進,穩健的本地消費以及品牌商和零售商加速下沉,共同推動了下線市場的崛起。Worldpanel消費者指數的數據顯示,2025年中國快速消費品市場逾八成的增長將來自非一線城市,下沉市場的引擎地位穩固。超市、量販式折扣店及折扣店等業態持續深化佈局,即時零售渠道則加速了消費需求的轉化效率,為非一線城市發展注入動能。

另一方面,除了市場區域的擴張,零售業還出現了「價值遠行」的趨勢。作為區域性零售商,胖東來2025年銷售額實現穩步增長。透過向全國性零售商系統性地輸出商品標準、供應鏈管理模式及服務理念,打破地理邊界,實現跨區域賦能。胖東來的自有品牌滲透率達到10.8%,在東區及非傳統優勢市場的北區,均實現了滲透率的顯著提升。

2026年,市場版圖的拓展將持續深化,下沉市場的精細化營運與跨區域價值協同將成為關鍵方向,全域增長潛力將進一步釋放。消費者對「近」的需求將變得更加細分,競爭致勝的關鍵在於滿足即時消費的基礎上,建立情感連結,成為消費者心智中不可或缺的選擇。需求響應也需從即時履約精進為精準適配,捕捉消費者犒賞自我的即時需求,透過優化品類結構與供應鏈,實現從「滿足需求」到「預判需求」的升級。經歷2025年的產業重組後,2026年的市場競爭將升級為對消費者心智的滲透,以及需求響應效率的較量。

二、 加速與煞車:從規模擴張到價值深耕

2025年,中國零售市場在發展策略上,走出一條「加速」與「煞車」並行的分化路線。

「加速」體現在各零售商圍繞優質模式進行聚焦與複製,門店擴張也更傾向於高潛力領域。奧樂齊在深耕上海核心市場後,加速拓展長三角業務。Worldpanel消費者指數的最新數據顯示,2025年奧樂齊在東區的滲透率較去年同期提升2.2個百分點,並計劃在2026年第一季末,使中國門店數量突破百家。盒馬則以「鮮生大店+超盒算NB」雙業態加速開店,2025年滲透率達到12.9%,搶佔市場增量。作為京東全渠道的重要場景之一,京東自營的七鮮超市於2025年以「1店+N倉」模式積極在北方地區布局開店,結合前置倉的便利性與實體店面的體驗感,實現區域與消費場景的全覆蓋,帶動七鮮超市在北方地區的滲透率提升0.9個百分點。

與此同時,大力發展自有品牌,已成為實現差異化競爭的重點。2025年,自有品牌的滲透率已達56.8%,較去年同期提升超過11個百分點。自有品牌的角色也從最初的平替產品,升級為零售商塑造差異化、佔領消費者心智的重要武器。值得注意的是,儘管一線城市仍是自有品牌的主戰場,但隨著零售業加速下沉,自有品牌在下線城市的銷售額增長速度明顯快於上線城市。

此外,以高性價比為特色的折扣型業態在2025年仍深受消費者青睞,其中量販式零食店和折扣店的滲透率分別上升了4.8個百分點和2.9個百分點,硬折扣領域仍是各零售商必爭之地。

「踩剎車」的表現體現在對既有資源的調整與優化。面對市場增長的壓力,大潤發、永輝等零售商啟動大規模的門市改造計畫,一改以往的規模化開店模式,轉向對現有門市的優化升級。儘管會員店在2025年一路高歌猛進,付費制會員店的滲透率提升5.1個百分點,達到14.3%。但受到戰略轉向及會員店激烈競爭等因素的影響,盒馬於2025年集中關閉了X會員店業態,選擇將資源集中投入核心盈利業態。內容平台小紅書在探索本地生活業務時,也理性收縮「小紅卡」相關業務,更專注於強化內容引流能力,為用戶提供可靠的消費參考,而非盲目轉型為大型電商消費平台。

2026年,中國零售市場的「加速」與「煞車」仍將並行,調整與優化將持續深化。例如,大潤發推出的「三年路線圖」,計畫將傳統商超轉型為深度融入日常生活的全通路社區服務中心,而轉型能否成功,關鍵在於是否真正以周邊核心客群的需求為出發點,重塑產品體系與體驗服務。此外,業態深耕將成為主流,盒馬也將繼續打磨可複製的單店盈利模式。自有品牌不斷升級,憑藉選品在價格上的優勢與獨特性,精準把握性價比的需求,進一步佔領消費者心智,構建各大零售商的核心競爭力。

三、 邊界消融:渠道融合與生態協同建構

2025年,零售業中線上與線下、零售與內容、商品與服務之間的傳統界線將深度消融,取而代之的,將是以消費者需求為導向、共生共榮的生態格局。

線上與線下正從功能互補邁向角色融合。淘宝、京東等傳統電商平台正逐步轉型為「大消費平台」,構建全場景服務體系。淘宝透過整合內部配送體系,深度連結即時零售生態,並讓「淘寶閃購」全面接納本地商家;同時依托88VIP會員體系,將購物平台升級為綜合性生活服務平台。

京东則憑藉自身的供應鏈優勢,建構高效的即時零售網絡。同時,重點布局京东MALL等線下體驗場所,透過體驗與即時的購物樂趣,為消費者提供全品類、全時段的服務延伸。這兩大平台透過不同途徑,打破渠道壁壘,落實「大消費平台」的全場景服務能力。

零售與內容共同構建了信任與交易的閉環。小紅書憑藉精準的內容推送機制,打通了從「種草」、建立信任到最終付款下單的完整鏈路。同時,作為生活消費的搜尋入口,小紅書積極推動與大型品牌商的合作,助力消費決策的轉化。Worldpanel消費者指數數據顯示,2025年小紅書在已上線城市的滲透率增長了1.5個百分點。

抖音則透過整合超市業務來強化履約能力,2025年的滲透率將逼近55%,沉浸式購物逐漸成為重要的消費習慣,內容與零售的深度結合,建構了一個以情感與注意力為核心的消費場景。

商品與服務體驗的融合已成常態。本地生活服務穩步深化,2025年9月,淘寶閃購推出到店團購服務,將服務範圍從外送配送延伸至到店團購,進一步完善本地生活服務佈局。會員店則聚焦體驗升級,提供精選、尊享且可預期的服務。社區店則透過各類便民服務,積極打造全面的生活化服務體系。各業態爭相拓展市場的本質,在於全方位滲透消費者的不同生活場景與購物時段。

2025年,電商平台透過站內AI搜尋與AI助手應用的大規模落地,參與消費者的購物決策,在提升使用者體驗與營運效率的同時,也正潛移默化地影響消費者的購買行為。2026年,零售業的競爭將更加複雜多元。中國消費者的決策更加謹慎,需求則更顯個性化、差異化。品牌商與零售商需跳脫價格戰的內卷,憑藉產品創新、服務體驗升級、場景客製化,以及運用AI工具並轉化為高效營運的核心能力,積極穿越週期,建立穩定的競爭優勢。

實體門市將有別於傳統賣場的定位;儘管在商品交易效率方面,實體門市難以與線上通路抗衡,但透過轉型為品牌體驗的主戰場及深化用戶關係的據點,門市能提供線上平台無法取代的社交互動與即時體驗,從而重塑實體通路的核心價值。

結語:

當前的中國快速消費品市場,正從「空間、速度、邊界」這三個維度經歷結構性變革,行業競爭將轉向以消費者需求為導向,聚焦於心智滲透、價值深耕與生態協同。從人、貨、場的維度來看,這場變革重塑了三者的核心方向,形成全新的市場格局:

人:精準鎖定需求與情境

消費的起點與終點,始終是「人」。Worldpanel消費者指數發布的《2025品牌足跡》報告顯示,在2024年成長排名前250的品牌中,有93%的成長源自滲透率的提升,擴大消費群體是成長的重要引擎。面對消費者對即時性、功能性及個性化需求的持續升級,品牌與零售商需攜手深耕,精準洞察具體消費情境中的消費者購買行為,識別出每個購買決策的關鍵時刻,並以此為出發點,打造從產品供應到心智建構的完整體驗閉環,建立不可取代的情感連結。

商品:產品適配與定價策略

「商品」的陳列模式正從大規模陳列轉向需求導向。一方面,零售商透過發展自有品牌來建立獨家優勢;另一方面,品牌商則需要打造符合細分場景的產品組合。無論是創新產品還是經典品類,包裝規格與定價策略都必須與目標通路及場景特質緊密結合,成為精準觸及消費者並實現高效轉化的關鍵支點。

場:場景與渠道的協同重構

通路不再僅是商品陳列的載體,而是連結人與貨的關鍵樞紐。小型社區店與即時零售模式滿足了極致便利的需求,折扣店與會員制商店則重新定義了性價比的訴求,各銷售渠道形成協同發展的格局。品牌商需依據各渠道的獨特需求,優化產品組合佈局,讓產品精準觸及核心客群。零售商則需依托渠道生態,實現從渠道營運到消費者行銷的升級,把握場景在需求挖掘與需求轉化中的關鍵作用。

<结束>

關於 Worldpanel 消費者指數——深入洞察消費者,塑造品牌未來

Worldpanel 消費者指數(簡稱:Worldpanel)在中國隸屬於央視市場研究股份有限公司(簡稱:CTR)。作為全球領先的消費者行為洞察機構,該機構以解讀購物者決策邏輯為核心,專注於為本土及國際品牌、零售商提供精準的購物者行為分析,協助塑造品牌的未來。

作為一家業務遍及全球65個市場、涵蓋近60億消費者的洞察機構,Worldpanel消費者指數為品牌提供多維度的視角,呈現消費者的思維方式、購物習慣及消費模式,並將數據轉化為競爭優勢。這項能力有助於企業精準掌握市場動態、優化行銷策略,並在複雜的商業環境中實現永續成長。

官方微信公眾帳號:Worldpanel-China

關於CTR

央視市場研究股份有限公司(CTR)是由中國國際電視總公司與Kantar集團合資成立的股份制企業。CTR始終致力於將30年來對中國市場的洞察經驗,與快速發展的大數據及人工智慧技術相結合,透過持續性調查與客製化專項服務,提供全方位的數據解析與市場洞察,以及高附加值的專家服務,與客戶共同深入研究瞬息萬變的商業環境,探尋市場發展規律,制定行銷決策方案。CTR在360度行銷監測與評估、消費者購買與使用行為測量、行動網路用戶研究、短影片監測與商業決策、數智化調查平台的應用等方面,均擁有權威的第三方地位或貨幣化產品。

www.ctrchina.cn或关注我们的官方微博@CTR洞察中國/微信 CTR洞察(ID:Chinainsight)

.svg)