Worldpanel 針對澳洲影音串流市場發布的最新「隨選娛樂」(EoD)數據顯示,2024 年 10 月至 12 月(第四季)期間,澳洲隨選視訊(VoD)市場呈現以下行為模式:

- 由於過去 12 個月內各大服務商紛紛調漲價格,第四季隨選視訊(VoD)類別的月均家庭支出已升至 50 美元,較去年同期增長 16%。

- 受節日旺季效應帶動,加上越來越多消費者使用 Amazon Prime 配送服務,Prime Video 在第四季獲得了最多的新增訂閱用戶。

- Paramount+ 在第四季躍升為新訂戶最受歡迎的第二大服務,這主要歸功於「黑色星期五」的促銷活動成功吸引消費者。

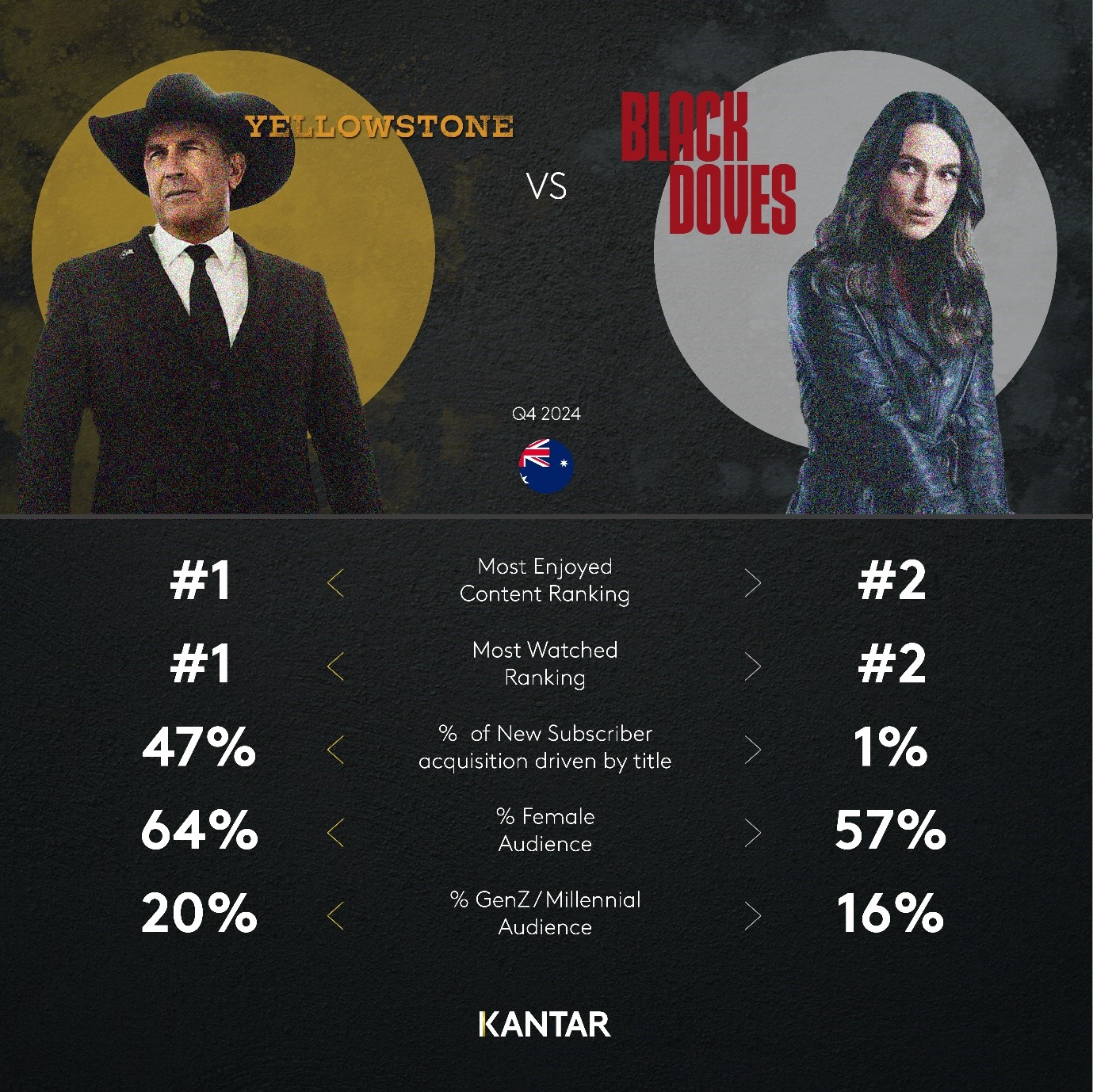

- 隨著 11 月和 12 月新集數上線,《史丹的黃石公園》成為第四季最受歡迎且觀看次數最高的影集。Netflix 的聖誕節間諜驚悚片《黑鴿》則位居最受歡迎及觀看次數最高影集的第二名。

- Binge 的總訂閱用戶數較上季增長,在新訂閱市佔率方面躍居第四位,這是在 DAZN 將於今年稍晚收購 Foxtel 之前取得的成績。Foxtel 旗下的 Kayo 在第四季的新訂閱表現較為疲軟;然而,從長期來看,其表現依然亮眼,總訂閱用戶數較去年同期增長了 16%。

- 隨選視訊(VoD)市場整體表現依然穩健,澳洲約四分之三的家庭至少訂閱了一項服務——與上季持平,但較去年同期增長了2個百分點。

- 然而,訂閱無廣告高級串流服務(SVoD)的用戶比例卻出現下滑,較去年同期下降 3 個百分點至 68%,這是因為消費者正轉向廣告支持型串流服務(AVoD),目前已有 28% 的家庭採用此類服務。

- 免費廣告支持串流電視(FAST)持續成長,年增50萬戶,滲透率已達全體家庭的11%。

隨訂閱價格持續緩慢上漲,隨選視訊(VoD)類別的消費支出亦隨之增長

澳洲家庭在第四季的每月平均隨選視訊(VoD)訂閱支出已飆升至 50 澳元,較前一年的 43 澳元有所上升。這主要是因為各大服務商在 2023 年多次調漲價格後,於 2024 年又對客戶實施了某種形式的漲價。服務商正試圖透過此舉來彌補不斷攀升的製作與營運成本,以扭轉虧損局面;近年來,僅有極少數業者能夠實現盈利。

各家串流平台也亟需讓其相對較新的「含廣告方案」在與高級方案的比較中更具吸引力。以 Netflix 為例,該平台於 2024 年 5 月將高級方案月費從 22.99 美元調漲至 25.99 美元,使得此方案的費用達到「標準含廣告方案」(7.99 美元/月)的三倍。 即使是無廣告的標準方案,價格也高出11美元,這使得含廣告方案對長期承受生活成本壓力的消費者而言,成為更具吸引力的選擇。

儘管消費者轉向較低成本的 AVoD 方案,但家庭在隨選視訊(VoD)上的支出仍持續飆升,因為平均訂閱服務數量已從去年的 3.0 項微幅上升至 3.2 項。加上人口增長,導致訂閱總數年增 150 萬,達到 2,520 萬。 2024年10月至12月期間,隨選視訊(VoD)類別的總支出達12億美元,較2023年第四季增加近2億美元,顯示對多數服務而言,調漲價格的賭注已獲得回報。

《黃石公園》重返內容排行榜榜首,為 Stan 帶來了一股可喜的動能

在第四季,《黃石》終於帶著第五季下半部強勢回歸,此前因2023年的好萊塢罷工等因素,劇集曾有近兩年的「季中停播」。儘管等待時間漫長,粉絲們仍堅定守候最後六集,紛紛線上收看,使該劇成為第四季收視率最高、最受歡迎的影集。《黃石公園》的觀眾群年齡層偏高,主要由45歲以上人士組成,其中65歲以上族群佔最大比例——這在串流平台觀眾中通常是較少見的群體。《黃石公園》在65歲以上族群中的高人氣,協助Stan在該年齡層實現成長,使該年齡層的訂閱用戶數年增率達24%。

《黃石公園》的首播幫助 Stan 在第四季從各年齡層吸引新用戶,帶動了近半數因特定內容而註冊的 Stan 新訂戶。這使 Stan 在無廣告 SVoD 新訂閱市場中佔有 11% 的份額,僅次於 Disney+。然而,由於缺乏廣告支持的方案,Stan 可能錯失了澳洲人在第四季透過較便宜的含廣告方案所佔總新訂閱量的 24%。 加上 Stan 的用戶流失率在過去幾個季度始終徘徊在 14% 左右,訂閱人數增長停滯不前,市場佔有率從去年的 24% 下滑至 23%,佔所有隨選視訊(VoD)家庭的比例也隨之減少。

儘管《黃石公園》大獲成功,Stan 的淨推薦指數(NPS)仍與上季持平,維持在 12 個百分點;而對性價比的淨滿意度則為 19 個百分點,較平均值低 2 個百分點,且較去年有所下滑。這可能歸因於其最便宜的方案每月需 12 美元——與此同時,多數競爭對手都提供每月不到 10 美元的含廣告方案。 隨著 Stan Sport 將於 2025 年推出廣告服務,這可能為主服務在不久的將來增設廣告方案鋪平道路。

在 Foxtel 出售前夕,Kayo 和 Binge 在競爭激烈的串流市場中仍能穩住陣腳

2025 年將為 Kayo 和 Binge 帶來重大變局,因為 DAZN 收購 Foxtel 的交易即將完成,而 HBO 也將把其 Max 服務引入澳洲市場——此前,HBO 僅向 Foxtel 授予內容獨家授權。

Kayo 在第四季表現較弱,其新訂戶佔比較去年同期下滑。這無疑受到 7Plus 首次透過 BVoD 提供完整的板球賽事串流權益所影響,該服務的每週收視家庭數佔總家庭數的 28%,較去年增加 25 萬戶。 然而,Kayo在2024年全年強勁的用戶獲取表現,使其在擁有至少一項隨選視訊(VoD)服務的家庭中,市佔率從2023年的15%上升至17%。其本地競爭對手Optus Sport和Stan Sport則遠遠落後,市佔率分別僅為8%和5%。 然而,Kayo在體育轉播權方面的主導地位可能面臨侵蝕,因為迪士尼(Disney)可能將ESPN內容從Kayo轉移至其自有服務Disney+——該公司已於去年12月將ESPN+作為捆綁選項加入其美國用戶的應用程式中。

Foxtel 的另一項主要串流服務 Binge 在第四季新增訂戶方面表現更為亮眼,其市佔率上升 3 個百分點,佔該季新增訂戶總數的 10%。 Binge 的成長可歸因於獲得促銷優惠(例如「黑色星期五」每月 2 美元含廣告的基本方案)的新訂戶比例高於平均水準,以及獲贈 7 天免費試用期的比例持續增加。此類優惠無疑有助於提升轉換率,有 27% 的用戶表示「物有所值」是註冊的驅動力,而在 AVoD 訂戶中,此比例更升至 36%,較平均值高出 11 個百分點。 特定內容仍是 Binge 的首要訂閱驅動力,佔所有新客戶的 37%,高於其主要競爭對手。然而,在 HBO Max 推出之前,將對 Binge 構成風險的一項因素是:過去八個季度中,訂閱人數最多的節目均為 HBO 製作,其中《龍之家族》在最近三個季度中位居榜首。

請使用互動式數據視覺化工具以獲取更多資訊,並聯絡我們的專家。

.svg)