根據我們的最新數據,截至 2 月 23 日的四週內,雜貨店的帶回家銷售額較一年前增長了 3.6%。隨著首輪 COVID-19 封城措施實施五週年將至,我們深入探討了消費者雜貨採購習慣的演變——從生活方式到品牌忠誠度。

回溯至2020年,我們尚無法預料新冠疫情將對生活造成多大衝擊,但時隔五年,我們已能窺見其對消費者的持久影響。 我們並未回歸舊有模式,購物次數仍低於疫情前水準。2025年2月,家庭前往超市的次數較2020年減少了一次,而線上購物似乎已成為常態,本月佔有12.3%的市場份額,相較於2020年2月的8.6%。

邁向簡約

最引人注目的變化之一,是人們為了尋求讓生活更輕鬆的便捷途徑,逐漸轉向更簡單的飲食習慣。人們花在準備餐點上的時間變少了,例如,晚間的備餐時間已從 2020 年的近 34 分鐘,減少至 2024 年的 31 分鐘。

我們的消費數據也顯示,無論是午餐還是晚餐,人們現在烹飪時使用的食材都變少了。此外,消費者吃零食的頻率也降低了,自 2020 年以來,零食攝取次數減少了超過 3.3 億次*。

當然,在任何後疫情時代的分析中,都很難將生活成本危機與其他因素區分開來,而過去幾年來的另一大焦點,則是消費者對物有所值的追求。你可能會以為人們會更頻繁地貨比三家以尋找最划算的優惠,但實際情況並非如此。 本月各家戶平均僅造訪不到五家不同的雜貨店,這是自2021年以來二月份的最低水準。 這在一定程度上歸因於超市忠誠度計劃的普及,因為消費者會利用這些計劃來解鎖專屬折扣。

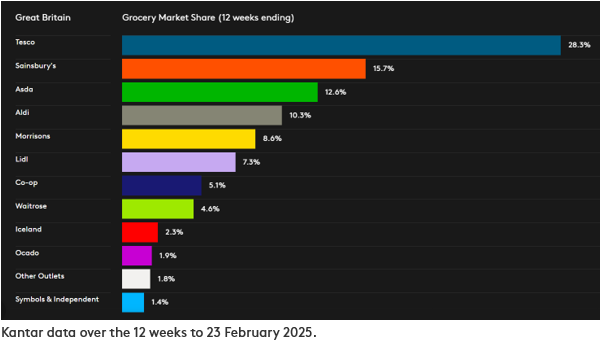

自 1995 年 Clubcard 首次問世以來,特易購(Tesco)已從 30 年前的第二名躍升為英國最大的連鎖超市。截至 2025 年 2 月 23 日的 12 週內,該公司市佔率達 28.3%,銷售成長率更達到 5.8%,創下自 2024 年 3 月以來的最高紀錄。

零售商的促銷活動有助於將2025年2月的食品雜貨通膨率穩定在3.3%,因為消費者在優惠商品上的支出再次增加。目前特價商品的銷售佔比已達27.6%,較去年上升0.3個百分點。隨著消費者尋求物有所值的犒賞方式,高階自有品牌商品也持續受到歡迎,本月銷售成長率達13.3%。

英國零售商業績更新

*資料來源:Kantar Worldpanel 消費行為調查 – 食品與飲料總體。該數據比較了截至 2024 年 12 月 29 日的 52 週期間與 2020 年同期。 樣本規模為英國全境4,000戶家庭。

**請注意:由於M&S的銷售組合中服裝及一般商品所佔比例較高,根據Kantar食品雜貨市場份額報告所依據的「收銀機銷售額」方法論,M&S並不屬於「食品雜貨商」的定義範圍。 基於此原因,本報告未提供 M&S 的可比市場份額數據。本更新中引用的 M&S 成長數據僅針對快速消費品(FMCG)銷售,而食品雜貨市場份額表格中的食品雜貨商數據則涵蓋透過超市收銀台的總消費金額。

想要更多這類產品嗎?

.svg)