Kantar Worldpanel 最新報告顯示,與去年同期的疫情重創相比,中國快速消費品(FMCG)市場在第四季度出現顯著改善。年增率已達 5.6%。從全年來看,消費市場持續呈現溫和復甦趨勢,銷售成長率為 1.2%。

就不同城市層級而言,省會城市的復甦速度最快。從區域分布來看,北部和西部地區正引領復甦態勢。就品類而言,飲料和家用清潔用品在第四季維持顯著增長,而食品、乳製品及個人護理品類雖已顯現復甦跡象,但復甦速度仍低於市場平均水準。

國家統計局最新發布的數據也顯示,2023年最終消費對經濟增長的貢獻率高達82.5%,遠高於2019年疫情前的57.8%,成為推動宏觀經濟增長的主要引擎。

問題 4:會員制商店深化在三線城市及以下地區的滲透,區域龍頭企業則策略性地擴大市場佔有率

與去年同期的低迷狀況相比,現代化通路在第四季迎來復甦,其中大型超市和超大型超市的整體表現尤為亮眼。

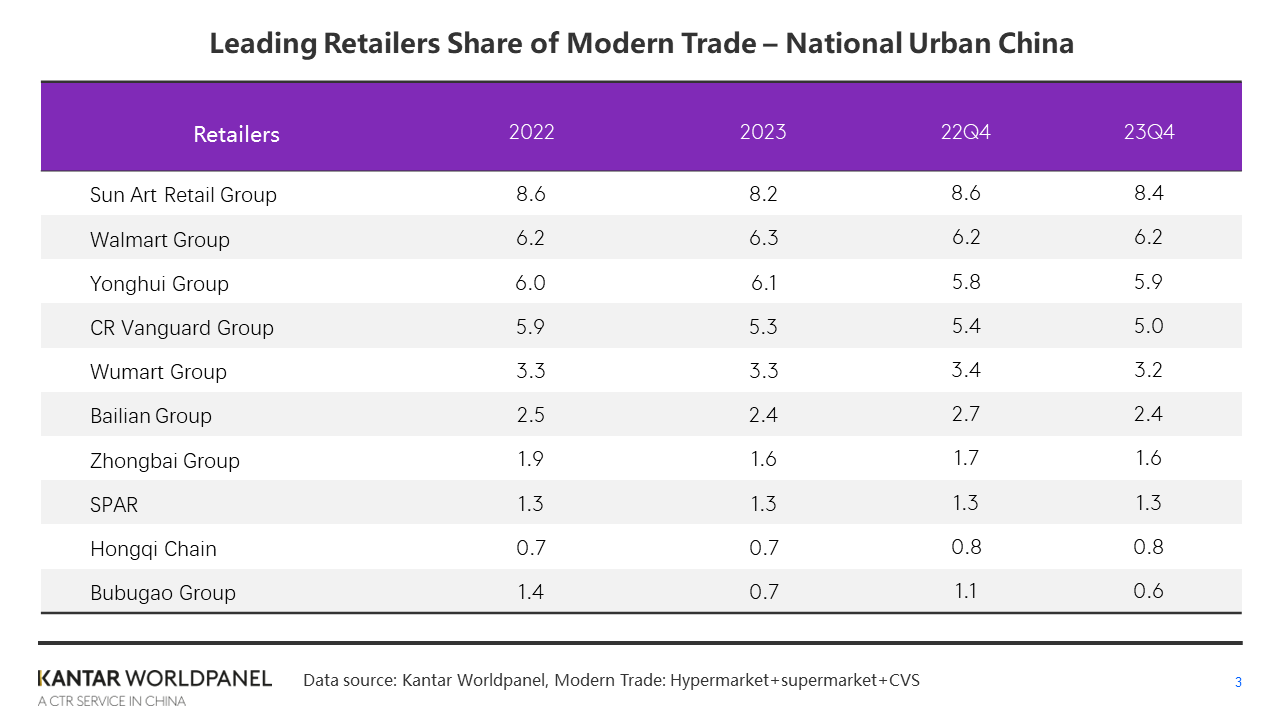

在前十大零售商中,隸屬SPAR集團的佳佳月在第四季的銷售額較去年同期實現兩位數增長,整體市場佔有率保持穩定。由於家樂福大規模關閉門市,蘇寧集團在現代化零售渠道的市佔率下降了1.3個百分點,跌出前十大零售商排行榜。

與去年第四季相比,現代化零售渠道前十大零售商的市場佔有率進一步下降了1.6個百分點,顯示在業態多元化和市場碎片化的趨勢下,中國零售市場的集中度持續降低。

在2023年全年,沃爾瑪與永輝在激烈的市場競爭中提升了市佔率,而沃瑪、SPAR集團及紅旗連鎖則維持了穩定的市佔率。

2023年第四季,會員制商店持續成長,但整體成長率較前兩季有所放緩。 值得注意的是,自第三季以來,低線城市會員制商店的增長率已超越高線城市。儘管中國低線城市的會員制商店規模仍相對較小,但隨著高線城市會員制商店逐漸趨於飽和且競爭日趨激烈,會員制商店向低線城市擴張的趨勢可能會浮現。

2023年,大潤發相繼在揚州和常州開設M會員店,顯示當地會員店將更著重於深化在富裕二三線城市的佈局,同時引進更多小規格、小包裝及低價商品,以滿足當地消費者對生活品質的需求。中國各地的區域性零售連鎖品牌在競爭中嶄露頭角,從全國性巨頭手中奪取了更多市場份額。

河北北國、北京京客隆及安徽佳美等零售商,在第四季現代化通路中的市佔率均有所提升。被譽為「東北龐東來」的碧宇特,第四季銷售額實現了兩位數增長。碧宇特接手了數家家樂福門市,並透過重新規劃佈局及多業態經營,成功振興這些門市,為老店舖注入了新活力。

2024年零售市場的五大展望

1. 小尺寸,大商機

2023年,消費者仍維持透過鄰近通路購物的習慣。儘管每次消費的平均金額下降,導致小型店鋪的銷售成長率略為放緩,但小型超市和便利商店仍持續在時間、空間及服務方面提升消費者的便利性。它們針對「場景導向」、「服務導向」及「客製化消費」等趨勢,開發了新的服務項目。

諸如美宜家、紅旗連鎖及羅森等大型品牌,在2023年的市佔率均較前一年有所提升。最新公開數據顯示,美宜家在堅持以社區為中心的策略並深化市場滲透的同時,儘管面臨諸多挑戰,仍實現了顯著成長。其營收與門市數量雙雙增長,門市總數已突破30,000家,並確立了其作為中國便利店行業領先品牌的地位。

在即將到來的一年裡,鄰近型通路將面臨消費支出成長普遍放緩、社區折扣型態的競爭加劇,以及客流爭奪戰愈演愈烈等挑戰。小型通路品牌必須強化供應鏈營運與數位能力,以迅速適應周遭環境中不斷變化的消費者偏好。

與此同時,大型零售品牌正積極發展社區零售,透過開設小型門市、精簡商品種類,並增加對生鮮食品的投資。藉由整合線上與線下的營運模式,它們旨在滿足消費者在不同時段與情境下的購物需求。

2023年,便利商店在高線城市的滲透率增長放緩,而低線城市(尤其是地級市)則成為成長的主要動能。相較於國際上成熟的便利商店市場,中國多數城市的便利商店飽和度仍有顯著提升空間。對於連鎖零售商而言,隨著越來越多外國及本土便利商店品牌進軍三、四線城市,鄰近消費仍蘊藏著巨大的潛力。

2. 傳統零售商面臨轉型關鍵年,會員制商店爭奪主導地位

2023年,大型超市的銷售額下滑速度加快,整體市場佔有率下降了1.8個百分點。儘管大型超市也呈現下滑趨勢,但其整體表現仍優於大型超市。

2024年,大型零售商將持續面臨重大挑戰。唯有透過產品差異化、供應鏈優化、打造特色店鋪以及精進營運等轉型措施,才能在全渠道的激烈競爭中生存下來。

值得注意的是,部分傳統品牌的轉型在2023年開始見到成效。 永輝旗下的高端品牌「Bravo」在現代化渠道的市佔率有所提升,滲透率與2022年相比保持穩定。儘管永輝在逆勢中持續開設新店,但仍不斷推進門市優化與迭代調整,深化「客流、商品組合及店鋪佈局」的細緻轉型,並透過「店店有策」強化精準營運能力。

2023年,超過10%的中國家庭在會員制商店購買了快速消費品,銷售額較2022年增長超過40%。隨著各大會員制商店巨頭在2024年加速擴張,競爭將進一步加劇,並在主要城市引發直接對決。

短期內,外資零售巨頭將維持其優勢。山姆會員商店(Sam's Club)和麥德龍(Metro)持續主導市場份額,並保持快速成長。家樂福(Hema X)、大賣場(RT-Mart)M會員商店及福地(Fudi)等本土品牌,在門市數量與擴張速度方面仍落後於外資同業。

然而,隨著消費者細分與追求物有所值已成共識,國內會員制商店正推出更符合中國消費者日常需求的產品,包括更小包裝規格及更具競爭力的定價策略。

長遠而言,會員制商店唯有透過對商品選品、供應鏈及產品開發進行長期投資,方能實現永續發展。若能聚焦核心客群、提供更優質的體驗以吸引顧客進店,並實現差異化競爭,將更有機會達成長期的永續經營。

3. 電商轉向「低價」競爭:抖音滲透率或將超越拼多多

2023年,隨著消費者生活回歸常軌,部分消費者重返實體店購物,導致電商滲透率下降近3個百分點。伴隨促銷活動恢復常態,消費者在電商平台上的購買頻率顯著增加,全年總銷售額仍成長了5.3%。

近年來,行動網路流量已達高峰,所帶來的收益也逐漸趨於飽和。隨著市場競爭趨於同質化,各大平台紛紛加強價格競爭力。隨著消費者日益理性,單純直接的低價行銷已無法再帶動額外成長。消費者已習慣在不同平台間比價,對單一平台的忠誠度也隨之降低。

Kantar Worldpanel 的數據顯示,與 2022 年相比,淘天、京東和拼多多的電子商務平台滲透率有所下降。為了在消費者心中建立長期的價格優勢,各平台必須提升供應鏈效率、降低履約成本,並擴展性價比更高的非自營商品生態系統。

以興趣為導向的電子商務強勢崛起,加上「直播最低價」的策略,已對傳統的架上電子商務造成重大衝擊。2023年,抖音吸引了超過40%的中國城市家庭購買快速消費品,在電子商務平台中排名第三。

在「內容」與「貨架」雙重驅動下,加上各大品牌的進駐,預計抖音的滲透率將在2024年超越拼多多,並進一步縮小與淘天的差距。

品牌若要持續從抖音等平台獲益,必須堅持產出高品質內容,實現「內容場景」與「貨架場景」的協同效應,培育忠實用戶群體,並透過優質的產品服務與供應鏈效率來提升回購率,從而形成長期成長的閉環。

4. CGB 景觀業務整合,零售商擴大自營業務

經歷了疫情期間長達三年的快速成長,O2O 市場在 2023 年放緩了成長步伐。社區團購經歷了多輪洗牌,既有巨頭逐漸退出並整合業務。目前規模較大的平台包括美團優選、多多買菜和淘寶買菜,這些平台均由大型企業集團支持。

過去一年,美團優選和多多買菜的銷售額持續增長,滲透率已逼近25%。預計在2024年,這兩大平台將繼續引領社區團購領域,並主導市場。

近期,專注於生鮮領域的美團買菜更名為「小湘超市」,顯示其業務重心已從單純的生鮮領域轉向綜合性平台,逐步脫離補貼戰,並致力於強化自有品牌及產品品項的多元化。

得益於更高的使用頻率及每次消費的平均金額,零售商自營的應用程式/小程式已成為實體零售商的重要第二成長曲線,其在總營收中所佔的比例亦持續擴大。

例如,儘管整體表現有所下滑,屈臣氏在過去一年中,其自營應用程式/小程式的業績仍呈現顯著增長。大潤發的自營應用程式「大潤發優選」的營收,與上一財年同期相比增長了約 40%。

面對實體店鋪客流量持續低迷的狀況,預計主要零售商將在2024年加大對數位化的投資,特別是自營配送服務。他們將積極運用外部生態系統及在地生活服務,將客流引導至實體店鋪,並以會員為核心進行精準營運,從而推動整體業務成長。

5. 折扣型態的擴張步伐加快,危機卻已迫在眉睫

根據Kantar Worldpanel的數據顯示,2023年各類別的折扣店模式均呈現強勁增長,Hotmaxx與Hema Outlet的銷售額亦持續攀升。成立不到四年的Hotmaxx門店數量已突破600家,而Hema Outlet雖於2022年才開設首間門市,目前營運的門店數量已超過70家。

總部位於湖南的折扣品牌「樂爾樂」,作為折扣店市場的早期入局者,近日宣布進軍全國零售市場,並設定了年營收突破1000億元、開設超過1萬家門市的年度目標。

折扣店透過大規模生產及銷售自有品牌商品,並盡量減少中間環節,從而提升營運效率。此策略深受注重成本的消費者青睞,預計將在2024年加劇折扣店與全方位服務型超市之間的競爭。

作為專營零食折扣的「品類殺手」,零食折扣店在2023年風靡全國。2023年第四季,超過7.6%的中國城市家庭曾在零食折扣店購物。

在城市層級方面,零食折扣店在地級市的滲透率最高且增幅最大,其中東部和南部地區增長迅速,而北部地區則具有顯著的發展空間。

合併後的「Busy For You Group」宣布未來將聚焦北部地區,與同樣專注於北部市場的「萬辰集團」展開直接競爭。目前,零食折扣店仍處於發展初期,在資本驅動下,它們利用規模優勢塑造「低價」形象,實現每平方公尺的高營業額與高效率,從而引領零食產業的通路革命。

然而,無論是全品類折扣店還是零食折扣店,相較於歐美市場,它們尚未成為主流零售業態,且必須避免重蹈過去幾年激烈競爭中汲取的慘痛教訓。2023年底「比一得」的倒閉,意味著單純的「折扣」策略本身絕非市場上的制勝之道。

隨著傳統零售商日益加入折扣戰,2024年折扣商店之間的競爭將不僅限於表面上的價格競爭,更將主要聚焦於「垂直供應鏈」的建構與營運。

產業集中度的持續提升與規模優勢的鞏固,也將促使領先品牌透過提升產品品質與價值認可度來吸引更多消費者,從而確保穩定的獲利能力,並促進整個零售生態系統的永續成長。

(1).jpg)

.svg)