世界面板消費者指數(在中國隸屬於CTR)最新發布的數據顯示,2025年上半年中國城鎮快速消費品市場銷售額同比增長2.5%,延續平穩向好的態勢。除乳類製品外,飲料、食品、家居清潔及個人護理品類均實現正增長。飲料類仍是快速消費品市場的主要驅動力,銷售額同比增長5.6%。其中果汁與功能性飲料表現亮眼。

從區域來看,2025年上半年北區和東區增長明顯,銷售額分別同比增长4.7%和2.6%。在城市等級中,下線城市,特別是鎮級和縣級市場,仍是增長的重要引擎,上半年銷售額分別增長5.1%和4.4%。

國家統計局的數據顯示,今年上半年消費市場的活躍度提升,社會消費品零售總額同比增长5.0%,最終消費支出貢獻超過五成。擴大國內需求、提振消費,仍是促進經濟增長的關鍵。

近年來,我國服務消費佔比持續提升,但與發展水平相當的國家相比仍有增長空間。Worldpanel消費者指數家外數據顯示,2025年上半年家外消費市場客流量同比增長8.7%(涵蓋一至五線城市)。消費者對情緒價值、社交需求與娛樂體驗的追求,正加速推動新場景與新技術落地;而不斷迭代的場景與技術,又激發了更個性化的消費意願。這股增長態勢背後,是消費需求與創新供給的相互成就,共同推動著家外消費的蓬勃發展。

線下渠道

2025年上半年,便利店銷售額同比下降3.6%,滲透率減少2.2個百分點,其中北部地區與南部地區降幅最為顯著。與此同時,小型超市持續增長,銷售額同比增長7.3%,使得現代化渠道(大型賣場、超市、便利店)整體增長率與去年同期相比仍保持穩定態勢。此外,社區雜貨店在上半年也延續良好表現,銷售額同比增長4.7%。

1. 主要零售商表現分化,沃爾瑪第二季度領跑,線上平台積極布局線下業態

現代通路(大型賣場、超市、便利商店)中,主要零售商表現呈現明顯分化。Worldpanel消費者指數最新數據顯示,上半年前十大零售商市佔率下降1.1個百分點。

受山姆會員店強勁表現推動,沃爾瑪集團第二季度市佔率躍居首位,2025年上半年其市佔率提升0.9個百分點。調整改造仍是各主要零售商上半年的主旋律。受集中調整改造影響,永輝超市集團市佔率上半年下降0.7個百分點。天虹集團透過借鑒胖東來模式、深度改造門店與供應鏈,上半年銷售額增長4.2%,滲透率提升0.1個百分點。同時,步步高集團透過聚焦核心優勢區域、優化門店佈局等措施也取得亮眼表現,上半年客單價同比增长9.9%。

傳統電商業者正透過佈局線下業態,突破純線上平台的購物體驗短板。京東集團開設的京東Mall,以沉浸式場景為消費者提供品質生活解決方案。同時,旗下京東七鮮加速近場線下門店佈局,迅速落實「中心店輻射衛星小店」的協同模式,拓展北區市場覆蓋率。數據顯示,京東七鮮上半年在北區的滲透率提升0.4個百分點。

2. 會員店門店擴張與在地化挑戰並存

會員店透過提供差異化產品、優質服務與個性化體驗,有效鎖定消費者並提升客戶價值,成為應對線下客流挑戰的重要業態。Worldpanel消費者指數數據顯示,2025年上半年會員店整體滲透率同比提升3.6個百分點。然而,這個數據背後,是業態內部不同零售商的表現差異。

山姆會員店表現相對突出,透過加速擴張門店及區域精準營運,在東區與南區的滲透率均顯著提升5.2個百分點。針對南北區域發展不均的情況,山姆計劃於2025年底在北京開設最大規模的門店,配備4000平方公尺冷鏈倉儲,嘗試以「會員店購物+微度假」模式吸引京北客群。值得注意的是,山姆近期因部分上架商品引發消費者爭議,反映出自有商品在地化開發與快速變化的中國消費者實際需求之間仍需磨合。

從其他零售商的情況來看,盒馬已基本關閉所有盒馬X會員店,將核心戰略集中在盒馬NB業態和盒馬鮮生大店上。麥德龍會員店在2025年上半年推進了門店擴張和商品本土化深耕,試圖打破會員店業態的同質化困境。好市多的門店佈局高度集中於長三角地區,除門店規模相對有限外,在即時零售等在地化服務方面亦缺乏優勢。如何有效提升會員黏性、更貼合中國消費文化,是好市多面臨的重要課題。

3. 折扣零售探索新型業態,傳統商超加速轉型

2025年上半年,頂尖折扣業態零售商透過業態升級與供應鏈優化持續搶佔市場,同時傳統商超也加速進軍硬折扣領域。

Worldpanel消費者指數數據顯示,上半年專注於休閒食品的折扣零食店滲透率已超過25%。區域方面,南部地區仍是折扣零食店發展的關鍵區域。儘管西部地區折扣零食店客單價較低,但滲透率已達近30%,消費者數量增長顯著。隨著門店持續向下沉市場擴張,折扣零食店在鎮級市場的份額提升速度最快。

與折扣零食店聚焦休閒食品、深耕下沉市場不同,綜合折扣店則更傾向於覆蓋全品類,滿足消費者對高性價比產品的需求。好特賣「超級倉」模式落地北京,透過剛需產品穩定原有客群,同時涵蓋運動品牌、奢侈品及母嬰產品等品類,實現客群突破,並藉由場景融合打造差異化體驗。

奧樂齊憑藉在地化策略穩步推進佈局,5月10日正式進駐縣級市昆山開業,開幕當日即刷新品牌進軍中國市場的單日銷售紀錄。面對縣級消費者日益增長的消費需求,憑藉深耕上海累積的在地營運經驗、優化的區域性供應鏈及「低價高質」策略,成功切入縣級市場。根據Worldpanel消費者指數數據顯示,奧樂齊上半年在東部地區的滲透率提升1.2個百分點。

傳統商超也在積極轉型硬折扣領域,中百集團旗下的「小百惠」透過主打「硬折扣+民生品類」模式,簡化SKU,聚焦高頻剛需品類以提升效率。家家悅旗下的硬折扣業態實現高速增長。區域性零售商合力超市則透過社區折扣店進行精細化營運,並接入即時零售平台,滿足社區的高頻需求。

線上渠道

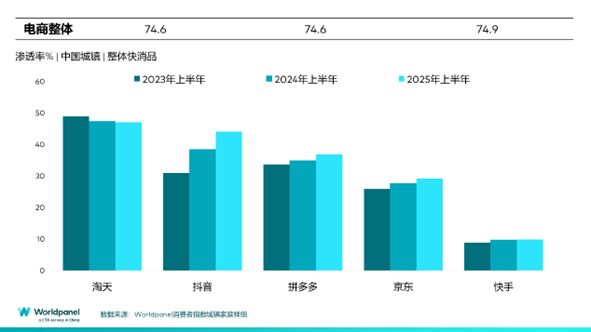

2025年上半年,電商渠道整體銷售額同比增长6.9%,滲透率增長0.3個百分點。除淘天集團與快手外,主要電商平台均呈現增長態勢,其中抖音平台滲透率增長5.6個百分點。京东集團旗下的京喜自營平台於2025年上半年滲透率增長2.9個百分點,在為商家提供全鏈路數位化解決方案的同時,透過「高性價比」的市場定位搶佔下沉市場。

2025年618大促期間(截至6月13日的4週),線上渠道滲透率增長2.9個百分點。其中,淘天集團的銷量同比增长1%。透過88VIP大額券、品類優惠券等形式簡化湊單流程,圍繞扶持優質商家的戰略重構平台營運策略,改變流量內卷格局,並打通跨平台消費生態為商家拓展客流。抖音平台在本屆大促期間表現亮眼,滲透率提升4.1個百分點。透過將商品植入生活場景,結合線下活動,推動消費者形成內容—場景—產品的閉環消費。京東集團憑藉強大的物流與供應鏈優勢,支撐「又好又便宜」的消費體驗,疊加京東外賣網絡的高速發展及線下業態佈局,實現全場景覆蓋。

Worldpanel消費者指數的數據顯示,即時零售在2025年上半年的滲透率已超過35%,其中前置倉模式的銷售額增長超過25%。作為前置倉模式(點擊此處查看往期前置倉模式深度分析)的代表,小象超市在2025年上半年的銷售額增長達38.3%。圍繞「高時效全品類即時服務」的戰略,各大平台正加速整合資源,淘宝將「小時達」升級為「淘宝閃購」,自5月2日正式上線的兩個月內,日訂單量突破8000萬筆。即時零售戰火升級,已成為各大電商玩家必爭之地。

結語

2025年上半年,中國快速消費品市場呈現溫和復甦態勢。消費者在注重價格敏感度的同時,更重視消費場景體驗,並對產品品質與功能細分提出更高要求。這種追求「質比價」的消費需求,正推動線下與線上銷售渠道在競爭與互補中重塑消費格局。

在線下渠道中,山姆會員店、奧樂齊、京東七鮮等分別以會員店、硬折扣業態和近場化社區店的形式,憑藉業態分化精準鎖定消費者需求。傳統商超的調改升級以「優化選品」為核心,結合即時零售的接入,突破客流困境。

618大促期間,消費者普遍的囤貨需求集中於日化品等剛需品類,同時轉向更多渠道、更頻繁地購買更加多樣化、個性化的產品。此外,即時零售重新定義「附近」,各平台的資源整合使消費者體驗到全品類的「即買即得」。

在全渠道融合發展的大背景下,快速消費品行業已不再是線上與線下的單向替代,而是需要以消費者對產品的核心需求為關鍵,透過提升產品價值(品質、功能細分)、場景價值(體驗、個性化)以及品牌價值(有意義的差異化、共情)等能力,在激烈的市場競爭中搶佔先機。

.svg)