2023 年第三季,全球外食(OOH)零食及非酒精飲料的消費支出較去年同期增長了 11%。 這波增長延續了自2020年不可避免的下滑以來,我們所觀察到的緩慢復甦趨勢。然而,有兩個市場在銷售額方面展現出極強的增長勢頭,這不僅僅是價格上漲所致。

整體而言,無論是在外或在家消費的零食及非酒精飲料總支出持續增長,已連續第十個季度呈現增長,年增率達9%。

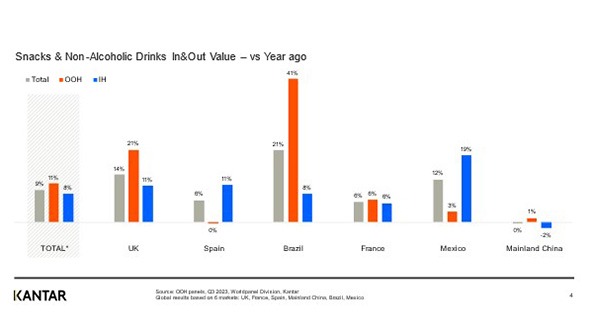

進一步分析市場狀況可發現,2023 年非家庭消費的增長速度快於家庭消費,增幅達 11%(68 億美元),從第一季的 164 億美元增至第三季的 232 億美元。 這一數字超越了家庭消費支出8%(66億美元)的增幅,後者總額達377億美元。

戶外廣告(OOH)產業在巴西的表現尤為突出,該國第三季的成長率大幅躍升至 41%,遠高於居家消費的 8%;而在英國,戶外廣告的價值增長達 21%,是居家消費增長率(11%)的兩倍。 西班牙和墨西哥是唯二兩個居家廣告支出佔優勢的市場。

在巴西、英國、法國及中國大陸,外送服務的表現優於到府服務

有機成長

若更深入地檢視戶外(OOH)零食與飲料支出成長的背景,便能窺見一些好消息。通膨所造成的「價格效應」,僅占英國支出增長的三分之一:在總計 21% 的增幅中,僅佔 7%。這顯示,支出金額的增長與外出消費次數的實際且自然增加有關。

即使在巴西,儘管2023年第三季的「非家庭消費」較2022年同期成長了41%,但價格上漲僅佔這項總成長的45%;主要驅動因素在於外出消費次數的回升,以及每次外出消費的購買量增加。

距離恢復平衡仍有一段距離

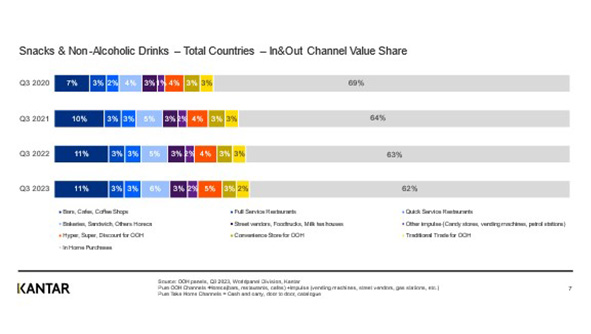

然而,儘管表現穩健且持續改善,零食與飲料的「外出消費」與「居家消費」銷售比例,尚未完全恢復至疫情前的水平。目前「外出消費」佔市場總價值的 38%,而 2019 年第三季時,該比例為 41%。

飯店、咖啡廳及餐廳業已幾乎恢復正常

在酒店、餐廳和咖啡館這一對「非居家消費」復甦至關重要的領域中,整體支出佔比已連續兩個季度保持穩定,並維持在與疫情前相近的水平。整個「非居家消費」市場能否完全恢復至疫情前的價值,如今在很大程度上取決於餐廳——作為傳統零售業中「衝動型消費」的重要渠道——的發展前景。

整個「非家庭消費」市場能否恢復至疫情前水準,取決於餐廳、衝動型消費渠道以及傳統零售業

零食產品正逐漸取代飲料

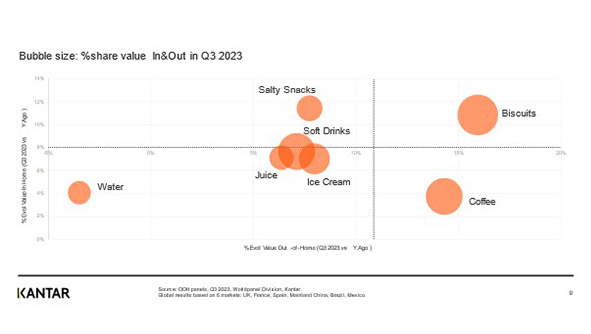

就外食市場而言,目前成長最快的品類是零食市場,其銷售額增長達15%,而無酒精飲料的增長則為10%。

咖啡和餅乾類別目前表現最為強勁,分別以14%和12%的快速成長率領先。此趨勢很可能與咖啡館、烘焙坊及衝動型購物場所的復甦有關,因為這些產品通常主要在這些場所銷售。

咖啡和餅乾是 2023 年第三季成長最快的品類

餅乾與蛋糕銷售額在戶外廣告(OOH)總價值中所佔的比例現已達到 41%,高於 2021 年的 39%,這主要歸功於英國和巴西的消費者。

2024年,外食市場——無論是從場所、通路還是品類來看——都將隨著疫情引發的轉型浪潮持續調整。通膨始終是一項挑戰,而消費者則持續養成新的消費習慣與生活模式。

零食和飲料品牌必須思考以下問題:

- 今年的生活成本危機將對外食市場產生何種影響?

- 針對我們的產品,每條路線應採取何種定價策略?

- 我們該如何根據不同場合調整音量?

Worldpanel 每季皆會追蹤外食零食及飲料市場的動態,透過分析外食與居家消費的平衡狀況、銷售管道的整體概況,以及各品類的表現,來掌握市場變化。

來源: Kantar Worldpanel 2023 – 戶外消費晴雨表

.svg)