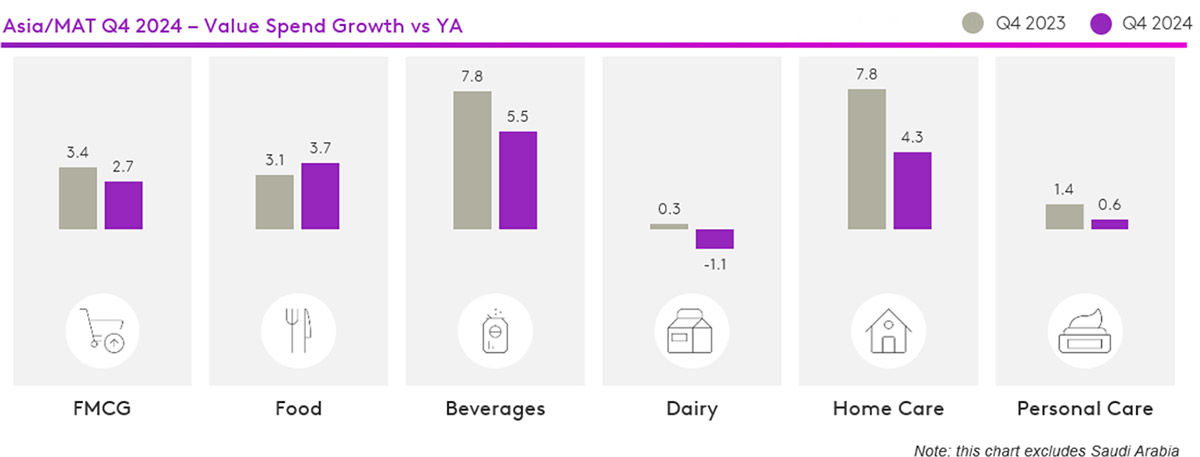

大多數品類在年底時表現亮眼,唯獨乳製品類的消費者支出出現下滑

隨著 2024 年步入尾聲,亞洲快消品(FMCG)產業展現出強韌韌性,第四季銷售額成長 2.7%。儘管擴張步伐趨於溫和,但這種穩定性凸顯了該地區適應市場動態變化的能力。受價格波動影響,西亞與南亞地區的成長速度較 2023 年的高成長態勢有所放緩。 多數產業在年底時表現樂觀,唯獨乳製品類別持續面臨挑戰。

北亞:生活方式的轉變帶動快速消費品市場的成長

北亞的快速消費品市場持續穩健成長,2024年第四季市場規模增長1.8%,顯示出面對持續挑戰時的韌性。儘管個人護理及乳製品領域仍面臨困境,但飲料等其他品類則有助於維持整體表現。

2024年,中國大陸的快速消費品市場保持穩定。飲料類別呈現顯著增長,但個人護理類別持續下滑——不過第四季度的下滑幅度有所放緩。乳製品類別仍面臨相當大的增長挑戰。

韓國快速消費品市場持續穩步成長,年底時市場規模增長了 6.6%。這主要歸因於消費者購物籃規模的擴大。與此同時,第三季觀察到的購買頻率下降趨勢仍在持續。

台灣消費者欣賞網路購物的便利性與價格實惠,使電子商務持續保持強勁的成長態勢(+15%)。然而,他們也依然享受實體店鋪的購物體驗,大賣場(+7%)與超市(+5%)的業績表現已從穩定轉為強勁。

東南亞:趨於穩定的跡象

東南亞的快速消費品市場在2024年第四季仍展現韌性,成長率達4.6%。儘管增幅溫和,且僅有食品類別的成長率高於去年,該地區仍呈現正向動能。印尼與菲律賓表現領先,兩國成長率均超過5%。

馬來西亞消費者在各類購物管道的造訪次數雖有所減少,但透過提高每次消費金額來彌補此現象。受惠於持續低價與便利性的吸引力,小型超市的人流量持續上升。然而,相較於其他管道,這似乎導致每次消費金額的成長幅度較低。

在印尼,超市是滲透率增長的主要驅動力,為現代零售渠道帶來了新的消費者。與此同時,電子商務透過吸引更多消費者,並強化向全通路購物的轉型趨勢,從而對傳統零售形成互補。

在泰國,經過兩年的下滑後,家庭消費品市場終於開始復甦,這主要歸因於消費籃子規模與購買頻率的增加。然而,消費者正轉向購買較小包裝的產品,以避免花費過多。

菲律賓消費者的主要購物管道——雜貨店與大型超市/超級市場——在 2024 年第四季維持穩定。直銷、折扣店及電子商務等較小型的銷售管道則推動了整體成長,顯示消費者的購物行為正逐漸呈現全通路化的趨勢。

越南在2024年交出了亮眼的經濟成績單,國內生產總值(GDP)強勁增長7.09%,展現出強韌的韌性,儘管颱風「雅吉」對經濟造成衝擊。整體而言,民眾對經濟前景的信心較2023年有所提升,但尚未恢復至2019年新冠疫情爆發前的水平。

印度:通膨造成衝擊

整體而言,通膨對家庭快速消費品(FMCG)消費的影響仍屬溫和。2024年第四季的銷售量增長了4.6%;然而,相較於2023年第四季的8%增幅,成長步調已趨緩。在都市地區,食品類別的銷售量增長在2024年下半年受到顯著的價格通膨衝擊而受到抑制。

阿聯酋:消費者適應生活成本上漲

隨著生活成本不斷攀升,消費者正設法尋求更高性價比的消費方式——選擇更頻繁地購物,但每次購買的數量較少。折扣商店的消費額正急遽上升,因此採取策略性做法對於推動品牌成長至關重要。2024年,來自各個社會經濟階層的消費者都光顧了折扣商店。

沙烏地阿拉伯:齋月結束後價格趨軟

儘管經濟持續擴張且通膨率相對較低,沙烏地阿拉伯的快速消費品(FMCG)產業仍難以實現穩健成長。外籍白領人士的大量湧入雖帶動了快速消費品總銷量上升,但這並未轉化為各品類的強勁價值增長。消費者仍對價格相當敏感,消費模式正轉向必需品及促銷驅動的購買行為。

由Kantar Asia旗下Worldpanel部門編纂的《Asia Pulse 2024年第四季》報告,深入剖析了該地區不斷演變的市場趨勢。如需進一步的洞察與客製化分析,歡迎隨時與我們聯繫。

(1).jpg)

.svg)