促銷支出佔比達到 29.7%,創下今年新高,零售商藉此協助消費者在不超支的情況下,盡情享受節日樂趣。

根據我們的最新數據,由於今年復活節較往年來得較晚,促使食品雜貨店的外帶銷售額有所提升;在截至 2025 年 4 月 20 日的四週期間,銷售額較 2024 年同期增長 6.5%,並協助各零售商提升了業績表現。

食品雜貨價格通膨率也微幅上升至3.8%——遠高於2024年10月創下的近期低點1.4%——但這並未影響消費者對復活節彩蛋的熱情,相關消費額較去年復活節前四周增長了11%。 同期巧克力糖果價格上漲17.4%,漲幅居各品類之冠,但這並未阻止英國民眾在這個復活節犒賞自己。 超市收銀台售出的巧克力蛋總量仍較去年增長0.4%,而在餐桌上,羔羊肉是最受歡迎的新鮮肉類,其次是牛肉和豬肉。隨著陽光普照,部分家庭選擇享用較少見的季節性美食,並將燒烤架重新啟用,導致漢堡銷量在過去一個月飆升31%。

超市透過促銷活動來制定價格策略

促銷支出達到 29.7%,創下今年新高,零售商藉此協助消費者在不超支的情況下盡情享受節日樂趣。食品雜貨商持續精進定價策略,以在爭奪客流的戰役中保持競爭力。他們投入資源進行降價促銷,這正是促銷支出成長的主要驅動力。這類優惠通常與會員卡掛鉤,相關支出增長了 3.47 億英鎊。 在特易購(Tesco)和森寶利(Sainsbury’s),近20%的銷售商品提供價格匹配服務,且這些商品最終出現在近三分之二的購物籃中。

然而,這並非僅僅關乎價格感知。顯而易見的是,消費者同樣追求品質,特別是在特殊場合,我們可以從最新四週內自有品牌高端商品23.2%的快速增長中追蹤到這一點。 歸根結底,零售商必須讓消費者覺得他們提供了極佳的價值,但這是一條必須謹慎行走的鋼索,特別是在他們同時還需管控自身營運成本的情況下。

在食品飲料貨架之外,同樣存在吸引消費者的契機——截至去年4月21日的四週內,DIY與家居用品市場規模已超過16億英鎊。** 雖然這是DIY與裝修的旺季,但超市去年在該市場的表現未達預期,去年4月的市佔率僅為10.7%,低於其全年平均的11.7%。 吸引消費者進店往往是難關,零售商確實需要充分把握這些機會,以在店內各處爭取消費。值得關注的是,今年他們是否會更大力推廣DIY及家居用品,以爭取更大的市場份額。

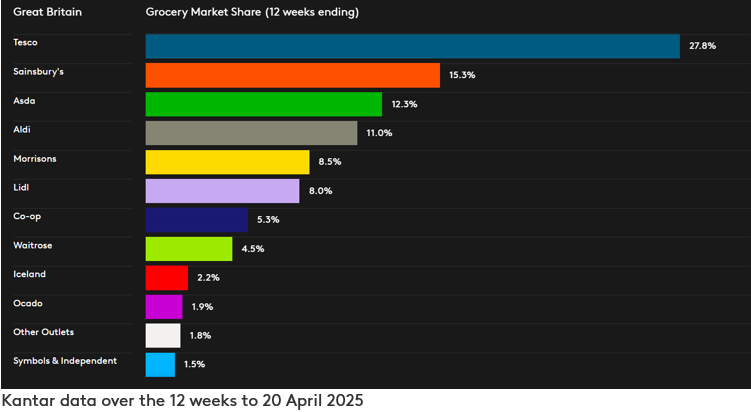

Ocado 成長最快,Lidl 和 Tesco 市佔率增幅最大

在截至 2025 年 4 月 20 日的 12 週內,Lidl 的客流量增幅最快,消費者平均光顧次數達 8.8 次。這帶動其銷售額成長 10.1%,助其市場佔有率達到 8.0%。同為折扣超市的 Aldi 銷售額成長率達 5.9%,高於市場平均水準,目前市場佔有率為 11%。

奧卡多(Ocado)是成長最快的零售商——該頭銜已由其連續保持近一年——其銷售額較去年同期增長11.8%。 目前該公司佔據1.9%的市場份額。 在截至4月20日的12週內,馬莎百貨(M&S***)的食品雜貨消費額增長了14.4%。

特易購(Tesco)的收銀台消費額較去年同期增長 6.0%,這意味著英國最大的食品雜貨商目前佔據了 27.8% 的市場份額。森寶利(Sainsbury’s)的銷售額增長了 4.4%,使其市場份額達到 15.3%。

韋特羅斯(Waitrose)的市場佔有率維持在4.5%不變,而合作社(Co-op)的銷售額增長1.9%,佔有率達5.3%。

阿斯達(Asda)目前佔有12.3%,而莫里森(Morrisons)的銷售額增長1.8%,佔有率為8.5%。 冷凍食品專營商Iceland過去一年銷售額增長2.0%,整體市佔率為2.2%。

*Worldpanel 進階分析

**資料來源:Worldpanel Plus 截至 2024 年 4 月 21 日的四週數據,涵蓋 DIY 及家居用品市場,包含線上與實體店鋪的銷售數據。納入的連鎖零售商包括:Tesco、Sainsbury’s、Asda、Aldi、Morrisons、Lidl、Co-op、Waitrose、Iceland 及 Marks & Spencer。

***請注意:由於 M&S 的銷售組合中服裝及一般商品所佔比例較高,根據 Kantar 食品雜貨市場份額報告所依據的「收銀機銷售額」方法論,M&S 不符合「食品雜貨商」的定義。 基於此原因,本報告未提供 M&S 的可比市場份額數據。本更新中引用的 M&S 成長數據僅針對快速消費品(FMCG)銷售,而「食品雜貨市場份額」表格中的食品雜貨商數據則涵蓋透過超市收銀台的總消費金額。

想要更多這類產品嗎?

.svg)