根據世界市場研究(Worldpanel)與貝恩公司(Bain & Company)今日發布的《2025年第29屆中國購物者報告(第一卷)》,中國快速消費品(FMCG)行業已連續第四年受到價格通縮的困擾,導致整體銷售額增長放緩。

儘管2024年面臨嚴峻的宏觀經濟環境,該產業的年價值仍成長了0.8%,這主要得益於4.4%的強勁銷量增長,但同時也受到平均售價(ASP)下滑3.4%的影響。

觀察 2024 年的各季度表現,中國快速消費品市場在第一季成長 1.5%,第二季為 1.8%,第三季下滑 0.6%,第四季則小幅回升至 0.4%。 2025年第一季延續了成長動能,與去年同期相比,市場規模增長了2.7%,這得益於部分宏觀經濟指標的改善,以及政府宣布了支持國內消費的政策。此外,農曆新年期間的強勁消費也為該季的成長提供了支撐。

「2024年的價格通縮趨勢相當明顯;平均售價下跌了3.4%,這是過去四年來最大的跌幅,」貝恩公司大中華區消費品業務負責人鄧德瑞表示。 「我們去年觀察到的另一項有趣趨勢是,人口老化以及高階城市居民外流,如何推動三、四線城市的實質價值增長,其表現遠優於高階城市。這與2020至2023年的趨勢形成鮮明對比,當時二線城市主導了快速消費品(FMCG)的增長。」

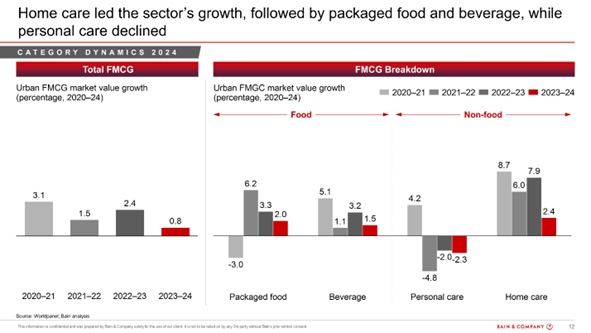

居家照護持續引領成長

2024年,居家護理產品持續引領快速消費品市場的成長,在2023年表現強勁的基礎上,受健康與衛生需求的驅動,年增長率達2.4%。緊隨其後的是包裝食品和飲料,年增長率分別為2.0%和1.5%。

個人護理產品持續呈現下滑趨勢,跌幅達2.3%。過去幾年來,醫美已成為競爭日益激烈的替代選擇,影響了護膚品與彩妝的消費;同時,出生率下降也導致尿布銷售下滑。牙膏是唯一逆勢上揚的品類,因為消費者發現了能滿足其需求的高端產品。

2025年第一季,居家護理、個人護理及包裝食品類別的銷售額有所增長,而飲料類別的增長則陷入停滯。 值得注意的是,個人護理類別因銷量顯著增加,逆轉了先前下滑的趨勢,價值年增率達4.0%。家居護理類別以6.1%的增幅維持價值成長首位,包裝食品類別亦呈現強勁的3.2%價值增長,而飲料類別則僅微幅成長0.5%。

電子商務與超級市場/小型超市的通路組合仍佔主導地位

2024年,中國快速消費品市場的整體線上與線下通路組合保持穩定。然而,線上與線下通路內部分別出現了許多變化。在線下通路方面,雜貨店及超級市場/小型超市(包含成長迅速的折扣店)等業態表現優於市場整體,主要集中在城市化進程帶動需求的第三級和第四級城市。在更高階的城市,會員制倉儲式賣場則延續了其成長態勢。

在線上領域,抖音(Douyin)維持快速成長並持續搶佔市佔率,而其他競爭者則相對停滯不前。2024年,非食品類與食品類這兩大類別呈現明顯的兩極化趨勢。 非食品類別的線上滲透率持續增長,而較易出現安全問題的食品則多數透過線下購買。線上通路也以更多小品牌和更低價格為特色,特別是在個人護理和家居護理類別,這或許可以解釋為何這些類別的平均售價(ASP)跌幅較食品和飲料類別更大。

2023年,線上到線下(O2O)業務的增長顯著放緩,並在2024年延續了明顯的下滑趨勢,所有快速消費品(FMCG)類別的業績均下滑了10.0%。 橫跨各平台觀察,社區團購與綜合型電商平台大幅萎縮,而垂直型電商平台則呈現更快速的成長。社區團購雖曾受價格優勢驅動,但如今正面臨折扣店及其他零售業態的激烈競爭。垂直型生鮮電商表現尤為亮眼,2024年成長率達26.0%。

「後疫情時代,消費者已廣泛接受能提供可靠且準時送貨服務的線上生鮮超市。領先的平台在拓展業務的同時,也透過品類多元化及自有品牌產品等策略來優化獲利能力,」世界市場研究公司(Worldpanel)中國區總經理李瑞琪表示。

「平均而言,中國消費者每年會透過超過七種不同的通路進行購物。事實上,幾乎所有中國消費者都可以被視為全通路消費者。無論是線上還是線下通路,都在不斷演變出新的形式,以滿足消費者的核心需求。價值與便利性是消費者選擇各通路背後的關鍵驅動力。」

2024年,新興品牌與本土品牌表現均優於大盤

2024年的品牌競爭依然激烈,在超過半數的快速消費品類別中,前五大品牌的市佔率均出現下滑。

在果汁、即溶咖啡、面紙、營養補充品及即飲茶等新興品類中,成長主要由新興品牌帶動,這些品牌著重於健康屬性與創新,從而從傳統品牌手中奪取了市場份額。

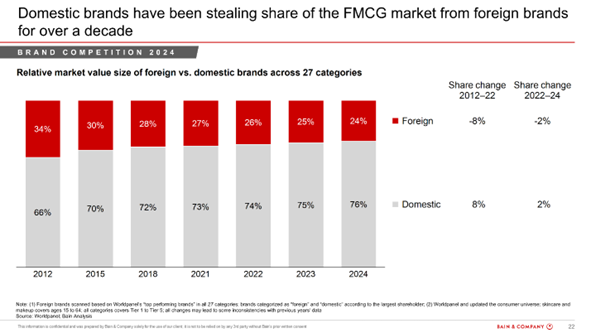

在追蹤的 27 個品類中,近半數品類的國內品牌在整體市場佔有率上從外國品牌手中奪取了份額。自 2012 年(該報告開始追蹤此趨勢之年)以來,國內品牌在整體市場佔有率上展現出強勁且穩定的增長勢頭,從外國品牌手中奪取份額,並於 2024 年佔據了 76% 的市場份額。

在那些致力於創新並滿足特定需求的品類中,消費者雖傾向選擇較低價位產品,但高階產品線卻表現強勁

影響 2024 年及 2025 年第一季家庭總消費的最大驅動因素是產品選擇,因為消費者透過尋找比以往購買產品更實惠的替代品,得以增加購買量。這種「降級消費」的趨勢在四大主要類別中均有所體現。

在果汁、即溶咖啡、牙膏及衛生棉這四個子類別中,高端細分市場的成長速度超越整體市場,這主要歸因於創新與產品升級的推動。由於消費者對健康營養飲品的需求增加,果汁類別在銷量與平均售價(ASP)方面均呈現成長。即溶咖啡類別的平均售價亦大幅成長,這與消費者對更精緻、高品質即溶咖啡日益增長的需求相呼應。 牙膏在2023年至2024年間的平均售價增幅亦相對較高,主因在於平均售價較高的美白產品細分市場呈現成長。衛生棉的高端細分市場同樣呈現成長,隨著年輕女性對經期健康的認知日益提升,各品牌正積極投入產品升級。

在面紙、瓶裝水、個人清潔用品、化妝品、洗髮精、護膚品、優格及護髮素等品項中,高階產品的市場價值出現下滑,主因是消費者主要轉向白標及自有品牌,視其為值得信賴的替代選擇。

「2025年的定價環境仍將充滿挑戰。各品牌將面臨一項戰略抉擇:專注於高端市場(即使該市場相較於整體市場呈現萎縮),或是決定如何在大眾/主流市場中競爭,抑或兩者兼顧,」貝恩公司消費品與零售業務部資深合夥人布魯諾・蘭尼斯(Bruno Lannes)表示。

報告指出,要在當前的「降級消費」環境中取得成功,建議採用貝恩諮詢(Bain)的「價值要素®」(Elements of Value®)框架,該框架透過四大類別——功能性、情感性、改變生活及全球影響力——來衡量消費者對 31 項屬性的認知。品牌應評估自身為消費者提供的價值,並釐清應在哪些價格區間展開競爭。

(1).jpg)

.svg)