自電子商務誕生以來,實體通路業績首度超越市場表現

該報告的十年分析顯示,「慣用型」與「忠誠型」消費行為依然存在,但「慣用型」消費者購買的品牌種類已有所增加

根據Kantar Worldpanel與貝恩公司(Bain & Company)今日發布的《2024年第13屆中國購物者報告(第二卷)》,2024年前三季中國快速消費品(FMCG)的增長勢頭持續放緩。

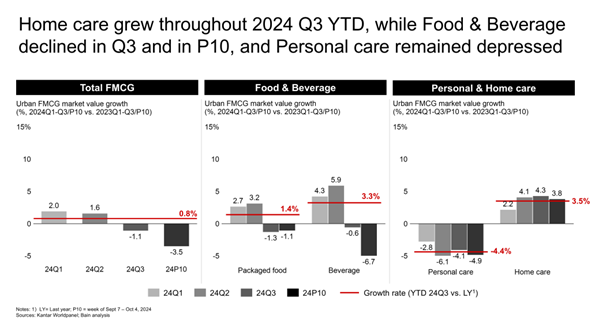

截至 2024 年第三季,快消品市場的平均價值增長為 0.8%,這是由於銷量增長 4.6%,同時平均售價(ASP)下降 3.6% 所致。 若分季度觀察,中國快消品市場第一季成長2.0%,第二季為1.6%,第三季則下滑1.1%,其中僅九月單月即下跌3.5%。

「中國快速消費品市場的增長放緩,源於我們自2021年以來便已察覺的平均售價(ASP)通縮趨勢。 我們正目睹自2021年以來最嚴重的平均售價下滑,而同期(即2024年第三季年初至今)的消費者物價指數則上漲了0.3%。日益激烈的市場競爭以及消費者對物有所值需求的提升,是導致此趨勢的主要驅動力。」Kantar Worldpanel中國區總經理李瑞琪(Rachel Lee)表示。

「快速消費品(FMCG)的表現落後於整體零售銷售,部分原因在於該國針對耐用品的提振消費政策。此外,消費者支出持續轉向餐飲和旅遊等服務業,這些領域的零售銷售在2024年前三季增長了6.7%。」

居家照護——這是唯一在三個季度中均錄得正成長的領域

在四大快速消費品(FMCG)領域中,家居護理品領跑增長,2024年第三季累計至當前為止的銷售額較去年同期增長3.5%,緊隨其後的是飲料類,增幅為3.3%。 包裝食品僅錄得1.4%的溫和增長,而個人護理產品的跌幅則較2023年第三季累計數據進一步擴大,降幅達4.4%,與2022年的水平相近。

值得注意的是,居家護理是唯一在整整三個季度都保持成長的領域,因為相較於其他領域,該領域的平均售價通縮幅度最低,且銷量成長最為強勁。整體銷量成長得益於滲透率與使用頻率的雙重提升,這既源於民眾對健康與衛生需求的增加,也源於對提升居家生活品質的日益增長的需求。

個人護理產品領域面臨加速的平均售價通縮,通縮率達-9.6%,相較於2023年第三季年初至今的-3.3%。這種通縮現象持續整年,主要受以下因素驅動:消費者日益注重成本效益、免稅渠道的競爭壓力、線上平台的激進促銷,以及國內新興品牌提供高性價比的替代品。

實體通路表現優於大盤;線上滲透率增長平緩

部分受折扣連鎖店及會員制倉儲式賣場擴張的帶動,實體通路今年迄今的成長率達1.8%,且價格通縮幅度較小,為-3%,相較之下,線上通路的平均售價(ASP)通縮幅度則為-6%。當前通路格局的特色在於,超市/迷你超市及雜貨店等小型店型正持續搶佔市佔率,其中折扣店成長速度更勝於非折扣店。 大型超市持續以中個位數的幅度萎縮,而會員制倉儲超市則受惠於三、四線城市的強勁需求,呈現17%的顯著增長,儘管此增速較2023年同期58%的增幅有所放緩。此增長得益於中國中產階級的擴張,該群體追求高性價比的優質與創新產品。

與2023年第三季年初至今相比,整體線上滲透率維持穩定,而傳統上線上滲透率較高的品類(例如護膚、美妝、嬰兒配方奶粉)的線上滲透率增長幅度則落在0%至2%之間。 2024年第三季年初至今,電商市場規模微幅下滑0.6%,並自成立以來首度流失市佔率。其6%的強勁銷量增長,因幾乎所有平台皆進行大規模促銷而導致平均售價(ASP)出現同等幅度的下滑,致使整體增長被抵銷。 電商平台抖音(Douyin)持續以35%的雙位數增速成長,儘管此增速較2023年的65%有所放緩。以總交易額(GMV)計,抖音現已超越京東(JD),成為第二大電商通路。拼多多(Pinduoduo)等折扣平台的成長幅度較2023年有所下降,而快手(Kuaishou)則下滑了12%。

過去十年間,中國消費者的偏好已發生轉變

在品牌與平台推廣活動日益頻繁的當下,研究發現不同類別在「多樣化選購型」與「品牌忠誠型」的連續光譜上表現各異;此次更新的分析,是基於2013年、2016年及2019年先前進行的研究所進行的延伸探討。在多樣化選購型類別中,購物頻率的增加往往會促使消費者購買更多樣化的品牌;而在品牌忠誠型類別中,較高的購買頻率並不會增加所購買的品牌數量。

今年的調查結果既顯示出一貫的趨勢,也揭示了顯著的變化:

? 大多數產品類別的消費者已變得更加注重產品陣容,這很可能是由於競爭加劇以及品牌選擇日益豐富所致。

? 無論商品類別為何,或線上採用的程度如何,網路滲透率對消費者行為的影響微乎其微。

? 市場競爭依然十分激烈,在所研究的 27 個品類中,自 2019 年以來,前十大品牌中有平均 18% 已被取代。

? 品牌滲透率持續是領先品牌表現的主要驅動力,其重要性已超越購買頻率和回購率。

? 以購買頻率為衡量標準,消費者與品牌的平均互動程度在過去十年間持續下降。

? 在大多數品類中,低頻次消費者的營收貢獻日益重要。

「隨著中國消費者行為的演變,有一項關鍵事實始終成立:市場領導地位取決於品牌提升並維持家庭滲透率的能力。在所有研究類別中,贏得市場領導地位的品牌其滲透率都顯著高於競爭對手,」貝恩公司大中華區消費品業務負責人鄧德瑞表示。 「最大的挑戰在於,消費者群體就像一個漏水的桶——而且漏洞正逐年擴大。中國消費者依然喜愛品牌,但許多人仍會持續更換品牌。」

為了在2025年取得成功,中國的快速消費品企業需要考慮五項關鍵策略:

1. 重新審視並持續創新投資組合。

2. 最大化實體與線上渠道的覆蓋率——充分發揮全渠道策略的潛力。

3. 把握戶外廣告的商機。

4. 實施針對性強的行銷活動,以吸引消費者。

5. 鑑於通縮環境持續,應繼續管控成本,包括探討合作機會及輕資產營運模式。

「自九月底以來,中國政府已推出更多刺激措施,並發布指導方針以支持家庭消費。雖然刺激措施要完全發揮效用需要耐心與時間,但這有望逐步提振消費者信心,進而帶動消費增長,」貝恩公司大中華區消費品與零售業務諮詢合夥人布魯諾·蘭尼斯(Bruno Lannes)表示。

註

報告涵蓋範圍?中國一至五線城市。

一線城市:北京、上海、廣州;二線城市:除北京、上海、廣州以外的省會城市,另加天津、重慶、深圳、大連、青島;

三級城市:地級市,不包括大連和青島;

第四級城市:縣級市;

五級城市:縣政府所在地

(1).jpg)

.svg)