根據我們的最新數據,截至 2026 年 4 月 19 日的四週內,外帶食品銷售額較去年同期增長了 0.9%。

同店基準的食品雜貨通膨率降至3.8%,顯示中東衝突的影響尚未波及英國的超市貨架。由於擔心物價上漲,消費者越來越傾向尋找優惠商品,過去四週內促銷商品的消費額年增7.8%,而正價商品的消費額則下降0.2%。

英國家庭最擔心的,是中東衝突對日常用品價格的影響。消費者在加油站已感受到經濟壓力,因此越來越多人開始在購買食品雜貨時,轉而選擇特價商品。

目前促銷支出佔比為 31.3%,自 2023 年 7 月以來,該比例已連續數月逐月上升。價格下調是推動此趨勢的主因,每花費 5 英鎊的促銷預算中,就有 4 英鎊用於降價促銷,而非通常會推高購物籃規模的「買多送多」活動。

儘管存在物價上漲的擔憂,復活節消費仍保持穩定

今年復活節期間,羔羊肉依然是廣受歡迎的應景主菜,復活節當週有近9%的家庭購買了新鮮羔羊肉塊。截至今年4月5日復活節當天的四週內,銷售額較2025年同期的節前四週增長了14.9%。

與此同時,同期熱十字麵包的銷量增長了14%。傳統口味的熱十字麵包佔總銷量的略多於一半,但這款季節性經典點心的創新口味——例如檸檬醬、蘋果肉桂,以及巧克力與鹽味焦糖——似乎將在2027年佔據市場最大份額。

對四月份的消費者而言,春季大掃除似乎也是購物清單上的重點項目,當月清潔用品的銷售額較去年同期增長了 8%,其中以清潔配件、地板清潔用品及萬用清潔劑的銷量增長最為顯著。

復活節向來是衡量消費者情緒的重要指標,今年消費者在購買傳統必備商品時也毫不吝嗇。然而,隨著中東衝突持續加劇對物價上漲的擔憂,促銷數據顯示,消費者已開始尋求各種方法來降低日常雜貨開支。

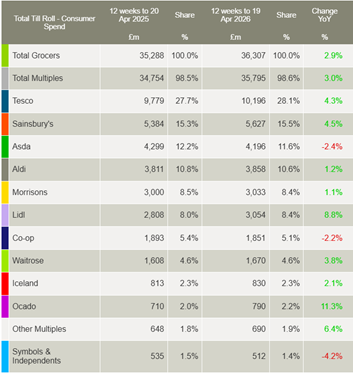

Ocado 和 Lidl 是成長最快的零售商

在截至 2026 年 4 月 19 日的 12 週期間,Lidl 的市場佔有率創下 8.4% 的新高,較一年前的 8.0% 有所提升。受惠於新增逾 50 萬名顧客(增幅高於其他任何零售商),其銷售額成長了 8.8%。

樂購(Tesco)和森斯伯里(Sainsbury’s)的銷售勢頭持續強勁,兩家公司均於上週公佈了全年財報。英國這兩家最大連鎖超市的收銀台消費額分別增長了4.3%和4.5%。 特易購的市場佔有率上升了0.4個百分點,達到28.1%;而森寶利目前的佔有率為15.5%,較去年的15.3%有所提升。莫里森的銷售額增長了1.1%,佔有率為8.4%;而阿斯達的佔有率則維持在11.6%。

Aldi 的銷售額年增率為 1.2%,而 Iceland 的消費額則增長了 2.1%,使這兩家零售商的市佔率分別達到 10.6% 和 2.3%。便利商店零售商 Co-op 在家庭消費市場中佔有 5.1% 的市佔率。

儘管各界普遍擔憂通膨及家庭雜貨開支,但更多以高端產品為主的零售商表現優於整體市場。純線上專營業者 Ocado 的銷售額增長 11.3%,市佔率升至 2.2%,較去年增加 0.2 個百分點。 Waitrose 的市場佔有率維持在 4.6%,銷售額增長 3.8%,且每次購物的人均消費增幅高於其他任何食品雜貨商。M&S* 的銷售額較 2025 年增長 7.3%。

*請注意:由於 M&S 的銷售組合中服裝及一般商品所佔比例較高,根據 Worldpanel 食品雜貨市場份額報告所依據的「收銀機銷售額」方法論,M&S 不符合「食品雜貨商」的定義。 因此,本報告未提供 M&S 的可比市場佔有率數據。本更新中引用的 M&S 成長數據僅針對快速消費品(FMCG)銷售,而「食品雜貨市場佔有率」表格中食品雜貨商的數據則涵蓋透過超市收銀台的總消費金額。

Fraser McKevitt

Worldpanel by Numerator 零售與消費者洞察總監

.svg)