2019年,過度消費已死,新消費模式萬歲

2019年銷量下滑1.2%:法國人的「飲食排毒」風潮持續延燒。

人口增長放緩(過去五年出生率持續下降)以及人口高齡化,正導致家庭食品消費下滑。但問題的根源更為深層,我們如今面臨的是一種截然不同的消費模式。

過度消費的終結——這在2018年已成為一個真正的轉捩點——在2019年已成定局,並成為眾人不得不面對的現實。

法國人已意識到,他們可以減少飲食以保持健康,並減少浪費以保護地球。

受銷量下滑影響最深的品類包括:彩妝(-5%)、酒類(-6.4%)、肉類(-4%)、冷凍食品(-3.3%)、嬰幼兒護理用品(-7.5%)……

《Egalim法》會帶來哪些影響?

2019年也是《Egalim法》實施的第一年,該法對食品採購產生了負面影響(每戶家庭在促銷期間購買的商品減少了6項*),促銷期間的消費支出亦下降了6%*。促銷銷售額佔總銷售額的比例僅剩13.7%*,較2018年下降了1.1個百分點。

隨著平均購買力提升, 越來越多餐食是在家以外的地方解決的(+8.5%),這些新興的餐飲場所已大幅擴張。更不用說,目前已有29%的法國家庭選擇外送餐點到府,這也成為傳統餐飲通路面臨的另一項競爭來源。

+0.2% 價值:PGC-FLS 全渠道總體變動

在購買量減少與消費意願下降的雙重影響下,家庭支出雖持續增長,但增速已大幅放緩。 然而,消費者仍在持續推動飲食結構轉型,傾向選擇價格較高的產品,並更重視品質而非價格: 69%的消費者願意為優質產品支付更高價格(CAM P10 2019)。

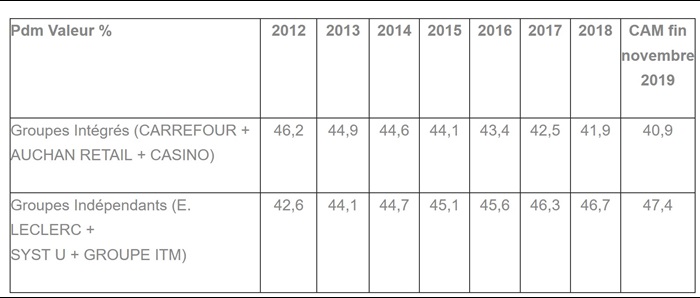

然而,通膨的回歸似乎已阻礙了飲食轉型的步伐。事實上,儘管通膨(Egalim效應)仍處於可控範圍,其水平卻已較2018年翻倍。部分法國消費者轉向EDMP(前身為折扣超市)連鎖店,其中以Lidl為首,其市場佔有率增長了0.4個百分點,與Leclerc並列增幅最高。

資料來源:KANTAR –样组 - Univers PGC-Frais LSA / 100% 綜合零售通路總體(大型超市+中型超市+EDMP+線上通路+PROXI) - 曆年數據(2019年11月底止之年度累計數據除外)

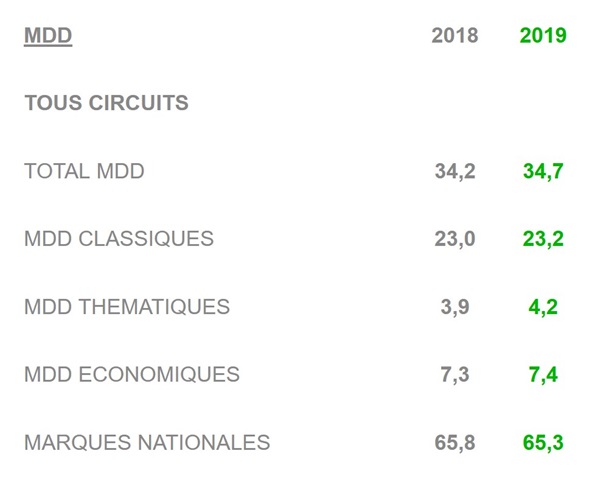

Egalim 也惠及自有品牌

這股復甦勢頭固然受到品牌產品及中小企業品牌促銷活動放緩的提振,但若僅將其歷經十年衰退後的復甦歸因於此,未免有失公允。 各大零售商已將自有品牌重新置於商業策略的核心,著重產品品質,並順應消費者日益高漲的各項期待(例如有機食品、在地產品、強調「法國製造」標籤、去除可疑成分、部分品牌採用Nutriscore營養評分系統,以及以植物性蛋白質替代動物性蛋白質)。

來源:Kantar -样组

「典型消費者」這個概念已不復存在

「黃背心」運動作為社會嚴重分裂的標誌,確實揭示了法國社會的碎片化狀態。社會因收入水平而產生鴻溝,各群體的期待也各不相同。 這場抗爭的爆發,也猛烈地凸顯了所謂 「月底」與「世界末日」之間的著名鴻溝 。它所揭示的法國社會「中產化」的終結,同樣解釋了近年來我們所見到的消費行為碎片化現象。

傳記還是超級宣傳,兩難抉擇……

一方面,我們觀察到一些經濟寬裕且重視環保議題的家庭:他們追求有機產品但不追求折扣,並將消費轉化為一種行動,有時甚至會倡導「減量消費」。 他們常光顧有機商店,並使用如 Yuka 之類的應用程式購物(2019 年,21%的法國家庭曾使用至少一款食品或衛生美容類應用程式)。 他們減少肉類攝取——因此屬於彈性素食者(34%),甚至純素食者——並透過短鏈供應體系(如AMAP)、專門店(如Grand Frais)或協作平台(如La Ruche qui dit oui)購買產品。 更廣泛而言,這群消費者是「負責任消費」的實踐者,透過替代性分銷管道支持在地生產,他們遠離傳統大型超市,且關注焦點轉向了「世界末日」等議題。

消費者面臨更多限制

另一方面,則是一群較少居住於都市、經濟條件較為拮据的消費者,他們面臨嚴峻的預算壓力,並因被迫縮減消費而感到沮喪:2019年11月,有11%的家庭表示「完全無法維持生計」。 然而,他們仍渴望「像其他人一樣」消費:像Action這樣的清倉店和折扣店便藉此機會大獲成功。人們至今仍記得2018年1月Intermarché超市Nutella特價活動引發的搶購熱潮。他們的焦慮總是圍繞著月底的開支問題。

對消費品業者而言,關鍵在於他們必須回應這項雙重挑戰:在社會危機的背景下,既要迎合多元化的消費者群體,又要適應彼此對立的生活模式。

*2019年1月至9月累計數據與2018年1月至9月累計數據之比較

如需引用任何數據,請註明來源:Kantar –样组

方法 :

這些數據源自 Worldpanel,樣本涵蓋 20,000 戶 Worldpanel 調查家庭,並針對「綜合型」零售渠道(大型超市、超級市場、硬折扣店、社區商店及網路商店)進行計算,涵蓋一系列快速消費品及自助式生鮮商品(食品、液體產品、個人護理及美容產品、清潔用品)。

產品範圍 = 一般家庭在快速消費品(PGC)上的支出 + 家庭消費的食品雜貨(FRAIS LS)支出。這些數據源自一個样组 因此具有概率值。

關於 Kantar

Kantar 是全球領先的實證分析與顧問服務機構。我們對人們的思考、感受與行為模式擁有全面、獨特且深入的洞察,業務遍及全球超過 90 個市場,兼具全球視野與在地洞察。透過整合員工的深厚專業知識、數據資源、實績案例、分析能力及創新技術,我們協助客戶深入理解消費者,並為業務成長注入靈感。

如需更多資訊,請造訪 http://www.kantar.com

.svg)