在不斷變化的經濟環境中,該地區展現出強韌的韌性。

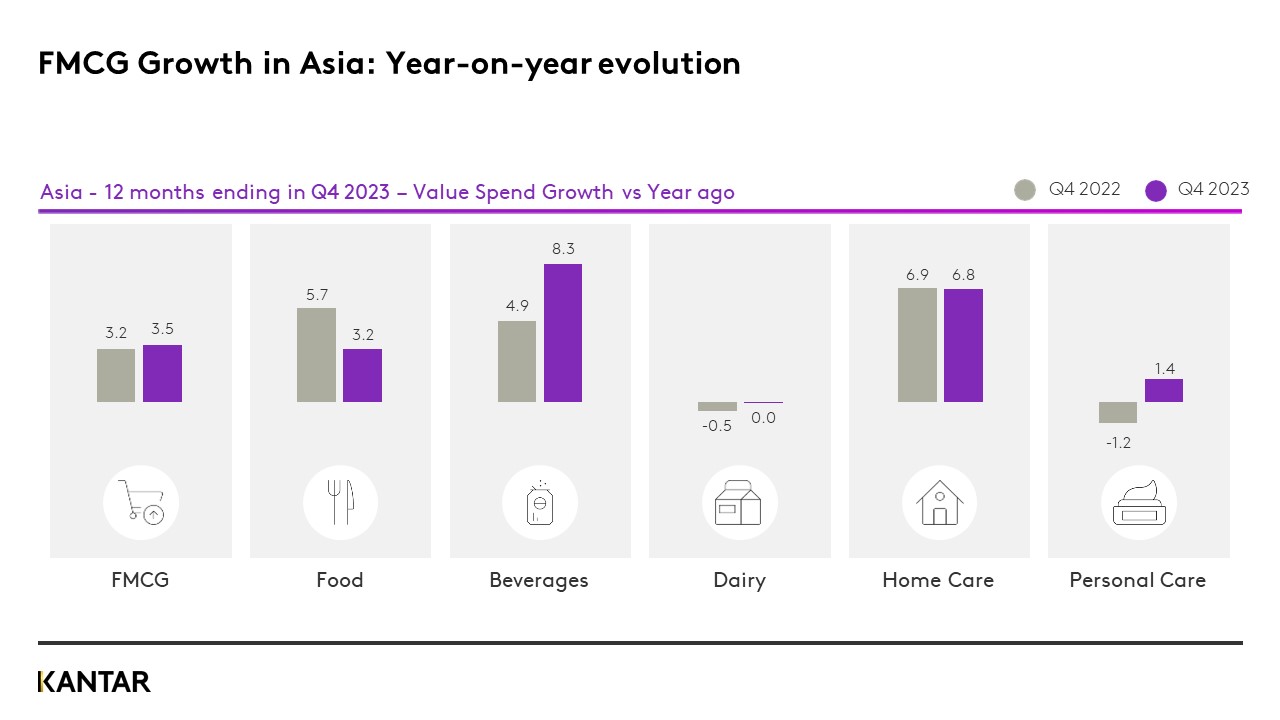

2023年第四季,儘管面臨通膨後期的經濟壓力,亞洲地區的快速消費品市場仍維持了3.5%的穩健成長。目前,飲料產業是這波成長的主要驅動力,而個人護理產品則正從2022年的低迷中復甦。

中東及南亞已成為該地區經濟成長的主要驅動力,兩地的銷售額均呈現雙位數增長。亞洲其他地區也正穩步站穩腳跟,並為該地區快速消費品市場的整體擴張做出貢獻。

北亞:生活方式的改變產生重大影響

隨著消費者恢復正常生活,其中一部分人重新回歸實體店購物,導致電商滲透率下降近3%。競爭加劇促使各大平台在「價格戰」中加大力度。

在台灣,人們花在戶外活動的時間越來越多,這帶動了飲品需求的增長,並促使該類別市場呈現回升態勢。餐飲服務的消費支出亦有所增加,進而影響了與家庭烹飪相關的類別。消費者外出頻率增加的趨勢,正推動個人護理產品(尤其是化妝品)的銷售增長。

韓國市場的一大亮點在於低生育率與人口高齡化所引發的人口結構變化。在所有人生階段中,單人家庭與空巢家庭在快速消費品(FMCG)支出上的增幅最大,分別增長了 19.7% 和 18.8%。

SEA:在通膨過後物價上漲的環境中奮力前行

印尼快消品市場的成長仍主要受價格上漲所驅動。2023年底可見銷量增長有所回升,這反映在消費頻率略有增加。然而,消費者每次購物的總支出仍維持不變。

馬來西亞的情況亦大同小異,各快消品類別的消費支出均有所增長,主要受物價上漲所驅動。與此同時,消費量則持續呈現年同比下滑。物價上漲促使馬來西亞民眾重新評估其購買選擇,積極尋找性價比更高的替代品,或削減非必需品的非必要開支。

隨著泰國境內社交場合與戶外活動增加,烹飪用品及飲料的居家消費量隨之下降,對家居護理產品的需求亦有所減少,而個人護理產品的需求則開始回升。受限的預算促使消費者在某些品類中尋求更經濟實惠的選擇。

在最新一季,受節慶季帶動,菲律賓的快速消費品(FMCG)消費額有所增長。菲律賓消費者每次購物的消費金額增加,但購物次數維持不變。節日期間,菲律賓人優先將開支用於食品、飲料和乳製品,這從碳酸飲料、瓶裝水、家庭裝牛奶及食用油的銷售增長中可見一斑。

在越南,家庭消費品(FMCG)市場呈現穩健但謹慎的年增成長,其中都市地區的消費支出主要受價格上漲所驅動。然而,農村地區在銷量成長方面展現出更大的潛力。仔細觀察季度表現可發現,銷售額成長呈逐步下滑趨勢,特別是在「都市4區」的表現尤為明顯。

印度:快速消費品(FMCG)的成長速度落後於國內生產總值(GDP)

快消品(FMCG)的表現優於2022年。受惠於價格上調,消費品的銷售額增長速度持續高於銷售量——分別為13%與8%。2023年最後兩個季度,快消品的增長速度低於國內生產總值(GDP),因為消費者在耐用品、服裝及娛樂方面的支出增長速度更快。

阿聯酋:經濟挑戰促使消費模式趨於節儉

在阿拉伯聯合大公國,消費者仍維持著節儉的消費模式。他們透過每次購物減少購買的包裝數量、降低每位消費者的購買量,以及減少購物頻率來控制開支,這種現象在飲料和個人護理產品領域尤為明顯。

《Asia Pulse 2023 年第四季》是由 Kantar Asia 的 Worldpanel 部門精心編纂的綜合報告。本最新版本深入剖析了不斷演變的亞太市場。若您想進一步了解,歡迎與我們聯繫。請填寫下方表格以閱讀報告。遇到問題嗎?請點擊此處。

(1).jpg)

.svg)