中國快速消費品市場在2025年前三季度展現持續韌性,自有品牌滲透率加速提升(點擊查看原文)

世界面板(CTR旗下中國服務)最新報告顯示,2025年前三季度中國城市快速消費品(FMCG)市場實現同比銷售額增長2%,保持穩定態勢。

在五大類別中,飲品持續引領銷售增長,而乳製品因購買頻率與單次消費金額雙雙下滑,仍面臨重大挑戰。 北方與東方區域表現亮眼,前三季度銷售額分別較去年同期增長3.1%與2.5%。城市層級方面,低階城市持續扮演關鍵成長引擎,前三季度鄉鎮與縣市市場銷售額分別增長4.1%與3.6%。

消費者需求是經濟增長的主要驅動力。根據國家統計局數據,前三季度最終消費支出對經濟增長的貢獻率達53.5%,帶動GDP增長2.8個百分點。

受暑期旅遊熱潮驅動,外食消費市場展現強勁活力。世界面板外食消費數據顯示,2025年前三季一至五線城市整體外食消費額較去年同期增長6.9%。

離線管道

2025年前三季,現代化零售渠道(定義為大型超市、超級市場、便利店)整體銷售額與去年同期相比基本持平。便利店銷售額同比下降2.6%,滲透率下滑1.6個百分點,降幅較上半年有所收窄。 小型超市維持增長態勢,銷售額增長6.0%;而更貼近消費者的社區雜貨店表現亮眼,不僅購物頻率提升,單次消費金額亦同步增長,其中西部地區銷售額更實現雙位數增長。

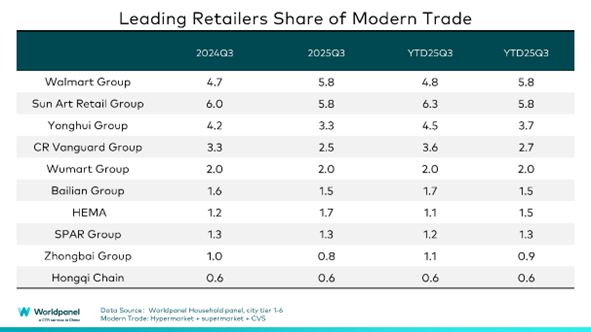

1.主要零售商的業績表現

在十大零售商中,沃爾瑪集團前三季度市佔率上升1個百分點,持續受山姆會員商店帶動。過去九個月,沃爾瑪積極在深圳試點社區店型態,將門市錨定於更貼近社區生活圈的區域,以滿足消費者高頻核心購物需求,並深入不同生活場景。 盒馬整體市佔率提升0.4個百分點,其超盒算NB業態憑藉極致性價比與便捷服務顯著驅動增長。儘管市場競爭激烈,生鮮速配業態滲透率較去年同期仍增長2.4個百分點,進一步強化盒馬「生鮮超市+折扣店」雙核戰略的協同效應。 世界面板最新數據亦顯示,SPAR集團前三季度在東部地區實現顯著增長,其折扣店模式成為重要增長引擎。

儘管便利店行業整體面臨增長壓力,中國領先便利店品牌美易家於七月門店數突破四萬家,標誌著其全國擴張進程再創里程碑。透過加速開店策略,該品牌在東部與西部地區的市場滲透率顯著提升。

2.折扣店業態的持續發展

世界面板數據顯示,2025年前三季度折扣零食店的滲透率已突破31%。從區域來看,由於西部地區消費者對價格更為敏感,折扣店業態更具吸引力,其滲透率較去年同期增長6.6個百分點。

在品類更廣泛的綜合型折扣賣場業態中,主要業者積極擴張,推動該業態滲透率較去年同期提升2.3個百分點。美團旗下「快樂猴」憑藉高效的即時配送網絡及較高比例的新鮮品類吸引顧客。 電商巨頭京東集團推進大型折扣超市「京東折扣超市」的佈局,憑藉物流優勢、原產地直採及自有品牌開發深化北方市場佈局。作為本土零售代表,物美集團加速轉型硬折扣業態,透過「物美超值」模式,在既有店網與本土供應鏈基礎上實現快速擴張。

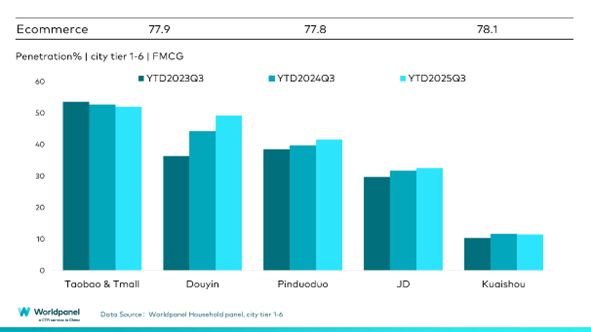

線上管道

2025年前三季度,線上渠道整體表現穩健,銷售額同比增長7%。抖音、拼多多、京東等主要電商平台在銷售額與滲透率方面均實現正增長。

抖音持續保持強勁增長勢頭,滲透率較去年同期提升5.1個百分點,表現依然亮眼。值得注意的是,抖音整體滲透率已逼近50%,其中縣城級市場的銷售增長尤為顯著。平台通過強化治理與商戶扶持政策,持續優化電商生態體系,提升消費者體驗。 京東集團旗下京喜平台持續發揮供應鏈優勢,為消費者提供高性價比商品。前三季度,京東京喜滲透率達4.9%。

小紅書憑藉其獨特的內容社群平台,與傳統電商平台形成差異化競爭,並以興趣為錨點,激活了新的消費潛能。 最新Worldpanel數據顯示,小紅書滲透率達1.7%,較去年同期增長0.8個百分點。此前小紅書與淘寶天貓簽署戰略合作,共同推出「紅貓計劃」,為品牌商鋪搭建從前端靈感引流到後端轉化的高效通路。

O2O滲透率在前三季突破40%。不同模式呈現不同發展態勢:倉庫模式隨滲透率提升,銷售額實現穩健增長;KA自營/微信小程序則主要依靠單次消費金額提升驅動增長。O2O業務日趨成熟,憑藉高響應物流體系持續優化消費者體驗。 例如根據CTR星漢移動用戶分析系統數據,自「淘寶閃購」推出以來,截至8月淘寶月活躍用戶已增至8.1億,增幅達6.4%。京東集團配送業務的發展,進一步強化了電商與O2O服務的協同效應。

高效的履約能力是支撐O2O服務乃至整個線上平台消費體驗的關鍵。 電商平台亦持續優化物流體系以應對多元消費需求。世界面板數據顯示,抖音平台38%的消費行為集中於晚間9點至凌晨1點。此獨特的夜間消費習性對即時履約能力提出更高要求,更成為電商平台在激烈競爭環境中持續發展的重要課題。

自有品牌滲透率加速提升

世界面板數據顯示,2025年前三季度中國城市家庭購買自有品牌產品的比例超過48%,較去年同期增長10個百分點,反映出消費者對自有品牌的接受度逐步提升。從區域分布看,憑藉成熟的供應鏈體系與物流網絡,東部地區及一線城市自有品牌發展尤為強勁。 與此同時,地級市的滲透率增長超過12個百分點,顯示低線市場同樣具備強勁的市場潛力。

零售商加強對產品供應鏈的管控,減少中間環節消耗並優化結構性成本,使自有品牌得以形成價格優勢。2025年前三季度,自有品牌在會員制商店、傳統超市轉型及線上平台呈現蓬勃發展態勢。山姆會員商店持續通過商品甄選標準與會員機制強化「會員之選」自有品牌產品實力。 盒馬鮮生透過多條產品線在烘焙、零食、飲品等品類打造差異化商品;龐東來則憑藉強大的本地供應鏈與正向口碑效應。此外,以CR Vanguard、物美集團為代表的傳統超市,亦透過優化供應鏈與品類結構積極推動自有品牌發展。 線上平台如百寶與小象超市,則憑藉倉儲模式與高效O2O配送網絡,在高頻消費品類中打造出獨具特色的自有品牌體系,進一步強化消費者對平台的忠誠度。

儘管自有品牌已成為大型零售商的關鍵焦點,其長期永續發展仍高度依賴產品優勢的持續精進,包括穩定的品質管控、有別於全國性大品牌的差異化價值,以及通路覆蓋能力的挑戰。如何在「低價與盈利能力」間取得平衡、持續佔據消費者心智,並與製造商、供應鏈、物流系統等環節達成協同共生,已成為產業的核心課題。

若您想進一步了解,請聯繫我們的專家或使用我們的 數據視覺化工具 ,探索您所在地區當前及過往的雜貨市場數據。

.svg)