根據最新數據顯示,截至2026年1月25日的四周內,雜貨店外帶銷售額較去年同期增長3.8%。與此同時,同店雜貨價格通脹率回落至4.0%,創下自去年四月以來的最低水平,為消費者帶來些許喘息空間。

由於許多消費者在十二月創紀錄地增加食品雜貨開支後,開始尋求縮減支出,自有品牌商品的消費占比通常會在一月上升。今年也不例外,自有品牌商品佔食品雜貨開支的52.2%,創下有紀錄以來的最高水平。

促銷支出也加速增長。雖然未達聖誕節高峰,但同比上升10.9%,創下自2024年10月以來最快增速。相較之下,全價銷售額與去年同期相比僅微幅增長1.7%。

對多數消費者而言,一月向來是重整家庭預算的時節,今年亦不例外。儘管食品雜貨銷售持續增長,通脹率降至數月來最低水平,但性價比仍是許多人的首要考量——自有品牌產品銷售額創下歷史新高,佔食品雜貨總支出的半數以上。

新年目標推動營養主導的選擇

健康習慣是1月份消費者行為的核心支柱。 近四分之一消費者(23%)積極尋求高蛋白選擇,而更高比例(26%)則專注於高纖維產品*。這種營養導向行為反映在消費模式中:乳清乾酪銷售額年增50%,購買家庭達280萬戶——較去年增加約60萬戶。

這些選擇正強化消費者對日常天然營養主食的需求,這些商品早已成為多數購物籃的常客。新鮮水果與乾燥豆類領銜增長,銷量年增6%,同時新鮮魚類(+5%)、禽肉(+3%)及冷藏優格(+4%)也呈現穩健成長。

消費者正積極尋求有助實現健康目標的食物,對富含蛋白質和纖維等營養素的主食需求旺盛。儘管對「素食一月」等季節性飲食趨勢的熱度正在消退,消費者正採取更務實、均衡且可行的健康飲食方式,以多數家庭已熟悉的食材為核心。

為功能性飲品付出代價

消費者對健康的追求也正影響著飲料貨架的銷售格局。功能性飲品——即主打特定健康功效(如補充能量、促進腸道健康或改善情緒)的產品——已獲11%的家庭選購,相關支出較去年同期增長13%。

在消費者通常會收緊開支的月份,許多人仍願意為健康保健產品支付溢價——功能性飲品每公升售價高達4.69英鎊,幾乎是普通軟性飲料的四倍。

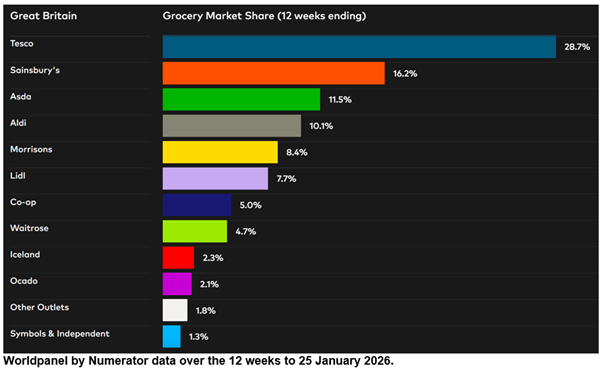

利德爾是實體零售商中成長最迅速的企業,截至2026年1月25日的12週內,銷售額較去年同期增長10.1%。這家折扣零售商的市場佔有率達7.7%,較一年前上升0.4個百分點,延續自2021年10月以來持續增長的市場份額態勢。

奧卡多(Ocado)銷售額增長14.1%,主要受惠於客戶數量與購物頻率的雙重增長。這家線上專營商的市場佔有率從2025年的1.9%攀升至2.1%。

森寶利超市的收銀機消費額增長5.3%,帶動其市佔率上升0.2個百分點至16.2%。特易購超市同樣實現市佔率增長,目前佔據28.7%的市場份額,銷售額增長4.4%。

在平均每次購物金額增幅居各大連鎖超市之冠的帶動下,Waitrose的成長率加速至5.5%。這家隸屬John Lewis集團的超市市佔率維持在4.7%不變。Aldi市佔率同樣持平於10.1%,銷售額以3.8%的增幅略高於市場平均成長率。

莫里森超市銷售額增長2.5%,目前市場佔有率達8.4%;冰島超市銷售額增幅達3.2%,市場佔有率為2.3%。阿斯達超市佔據11.5%的食品雜貨銷售額,而專營便利商店的合作社則佔有5.0%的市場份額。

除雜貨店外,馬莎百貨**在過去12週的雜貨銷售額較去年同期增長6.9%。

*世界面板營養素關注度調查。受訪者「經常」尋求。2025年3月樣本數=13,602

請注意:由於服飾與雜貨商品在銷售組合中所佔比例較高,根據世界面板雜貨市場份額報告所採用的收銀機卷軸統計法,M&S並不符合「雜貨商」的定義。 因此,本報告未提供馬莎百貨的可比市場份額數據。本次更新中引用的馬莎百貨增長數據僅涵蓋快速消費品銷售額,而食品雜貨商市場份額表中的數據則涵蓋超市收銀機記錄的總消費金額。

弗雷澤·麥凱維特

零售與消費者洞察主管Numerator旗下Worldpanel

.svg)